Business Letter

「点描」

社長 前田栄治

日銀会合:金利は据置き、国債買入は減額ペースを縮小

(「(株)ちばぎん総研BusinessLetter」2025年6月18日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

日銀は6月17日、金融政策決定会合を開催し、以下の政策を決定。

①短期政策金利の誘導目標を0.50%程度に据置き。

②長期国債の買入月額を、25年度末まで四半期に4千億円程度ずつ減額したあと、26年度は2千億円程度ずつ減額。これにより、24年度初の6兆円程度から25年度末の3兆円程度に引き下げたあと、26年度末に2兆円程度とする。

①は、米トランプ関税の影響などで景気・物価の先行き不透明感が高いことから、利上げについては当面様子見であることを反映したもので、市場の予想通りの決定。

一方、②については、昨年7月に25年度末までの減額計画を決定した際、本年6月に計画のレビューおよび26年度の買入方針を検討するとしており、その結果を示したものだ。市場予想には多少幅はあったが、概ね予想の範囲内。

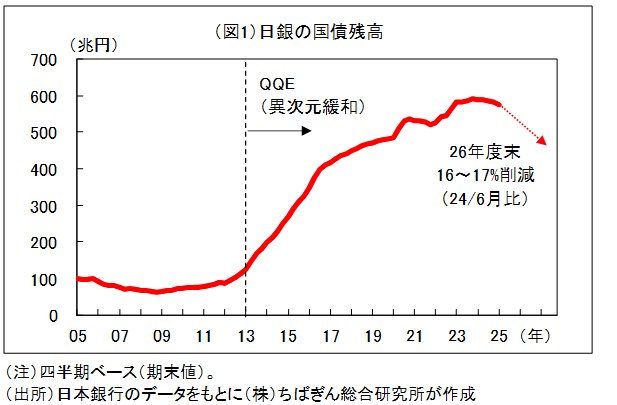

これによって日銀の国債保有額は、定期的な償還と相俟って、24年6月末の588兆円から緩やかに減少し、26年度末には16~17%減少した500兆円弱の水準となる見通し(図1)。

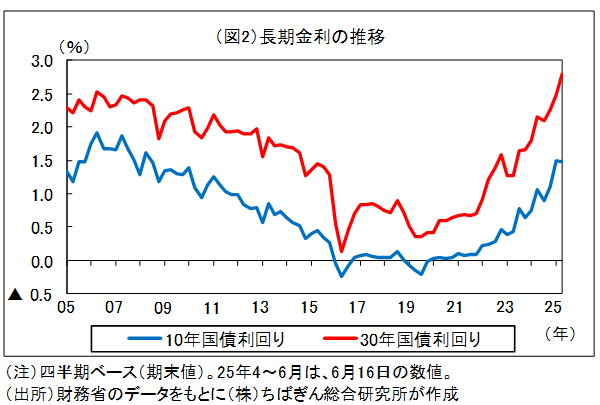

今回、26年度に買入減額ペースを縮小する方針としたのは、超長期ゾーン(20~40年物)の金利上昇といったやや不安定な市場に配慮したもの(図2)。また、13年に異次元緩和を始める前は国債買入額が2兆円程度であったため、その水準も念頭に置いて減額ペースを緩めたのだろう。

日銀の国債保有残高は、異次元緩和前には100兆円程度であったため、先々500兆円を幾分下まわったとしても、依然として大規模だ。この残高効果によって、26年度にかけての国債金利は、日銀がなお大量に保有する5~10年ゾーンを中心に、上昇圧力が和らげられるものと考えられる。

トランプ関税の影響が落ち着けば、いずれ長短金利はジリジリ上昇していくとみておいた方がよい。ただ当面は、日銀は利上げに慎重かつ国債も大量保有するため、金利全体の上昇は限定的にとどまる可能性が高いとみられる。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。