Business Letter

「点描」

社長 前田栄治

企業の事業計画はなお総じて前向き──日銀6月短観

(「(株)ちばぎん総研BusinessLetter」2025年7月1日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

本日(7/1日)、日銀短観6月調査が公表された。米トランプ政権による相互関税や自動車への高率関税などの影響が懸念されたが、今のところ製造業の収益見通し以外に目立った変化は窺われない。

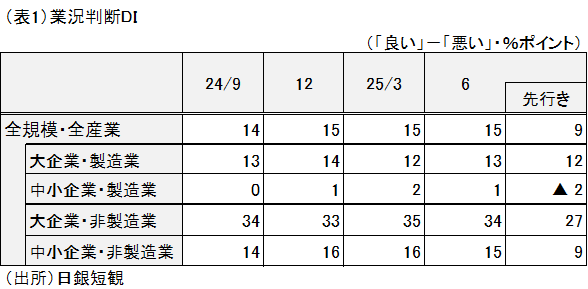

業況判断(表1)は全規模・全産業で+15と、前回から横ばいで良好な水準を維持。

業種・規模別には、いずれも概ね横這い。懸念された大企業製造業では、自動車が悪化したものの、素材業種がカバーする形で若干改善するという意外な結果。一方の非製造業については、大・中小企業とも若干悪化したが良好な水準。止まらない物価高の影響がジワッとでている可能性も考えられるが、大企業の不動産、情報サービス、宿泊・飲食サービスなどを中心に水準は高い。

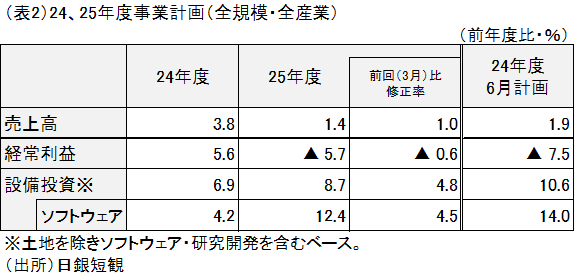

25年度の事業計画は、収益にはやや慎重さがみられるが、設備投資は5年連続の増加(表2)。

全規模・全産業ベースでみると、売上・収益については、24年度まで4年連続の増収・増益となったあと、25年度は小幅の増収・減益となる見通し。収益は3月調査に比べ小幅に下振れ(▲0.6%)ており、関税の影響が大きい自動車を含む大企業・加工業種の下方修正(▲7.1%)が影響。収益下振れにも拘わらず、25年度の設備投資は、5年連続の増加計画で3月に比べ上方修正。なお、24年度の6月計画との比較では、25年度は売上・収益・設備投資ともに大きな差はない。

今回の短観結果は、これまでのところ企業全体として前向きな事業スタンスが維持されていることを示すもの。収益は自動車などで下振れたとしてもなお高水準であり、設備投資はDXをはじめ長期的な視点で行っているものが多いためだろう。

ただ、7月9日に向けて妥結が期待されていたトランプ関税の行方はなお見えてこない。また現時点では、米国・海外経済において暫定的な関税政策の影響が明確には表れておらず、日本企業としても具体的な変化を感じ取れないだけかも知れない。過度に悲観する必要はないが、今しばらくは関税政策の推移や内外経済への影響を慎重に見極めていくことが大事だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。