Business Letter

「点描」

社長 前田栄治

米国利下げで円安修正は進むのか

(「(株)ちばぎん総研BusinessLetter」2025年8月26日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

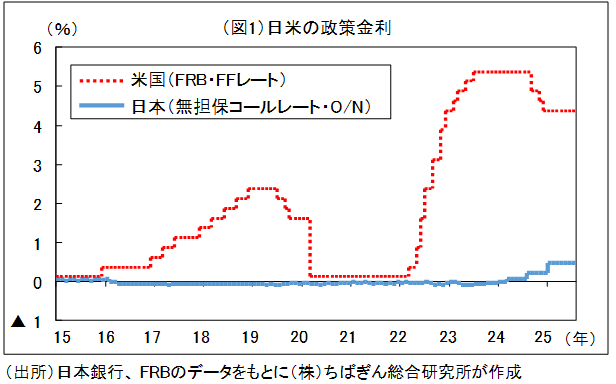

FRB(米連邦準備制度理事会)のパウエル議長は、週末のジャクソンホール会議における講演で、9月以降の利下げ再開に前向きな姿勢を示したとされる。目標とする物価安定と最大雇用の実現について、後者に関するリスクが高まっていると発言したためだ。年内に3回(合計0.75%)の利下げを予想する声もでている。これを受けて米国では長期金利が低下し、株価が上昇した。

一方の日本では、物価の上振れ傾向やトランプ関税による経済下押しが限定的との見方から、年度後半に利上げするとの予想が強まっている。10月利上げの見方も相応にでている。

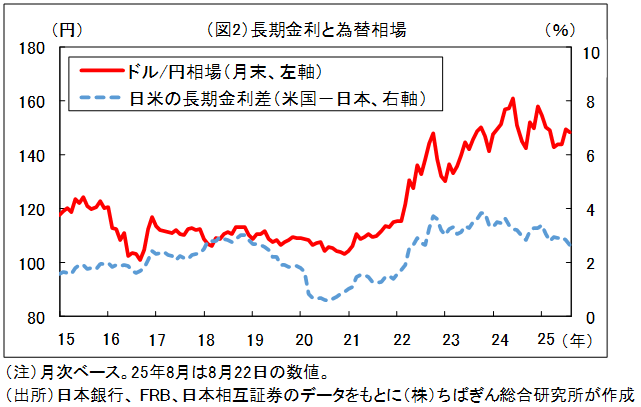

為替相場は、パウエル発言を受けて一時的にやや円高方向に振れたが、1ドル140円台後半で推移。日米金利差の縮小にも拘わらず、コスト高をもたらす円安は修正されないのか。

実際にFRBが利下げし日銀が利上げすれば、円安は10~20円程度の規模で修正されるとの考え方も可能だが、ふたを開けてみれば、円安はさほど修正されないかも知れない。

後者の背景の一つは、日米金利差は相応に残るとの見方(図1)。米国では関税の影響もあってインフレが高止まりし、政策金利は引下げられても精々3%程度にとどまる一方、日本では日銀が正常化に慎重であり、利上げされても暫くは1%程度が上限とみることも不自然ではない。

もう一つの背景は、金利差で説明できない円安要因。近年は、過去に比べ金利差以上に円安が進行(図2)。日本の貿易サービス収支の赤字定着といった構造的要因が影響。最近では、財政支出の拡大傾向を受けた財政健全化への懸念も作用しているとの見方がある。

私は、金利差縮小による円安修正は限られ、1ドル140~150円程度で推移するのが当面の基本とみる。

ただ、140~150円程度と狭いレンジでの推移が長引いていることはやや気になる。時として1年で30~40円も動いてきただけに異例の安定。過去の例からみると、安定期のあと何かを契機に大きく動く可能性がある。

その場合、円高・円安のいずれにも動きうる。トランプがFRBに利下げ圧力を強め、インフレが加速するような場合には、ドル安・円高。一方、日銀の正常化が過度に遅れたり、財政不安が強まったりする場合には、円安が進むリスク。大きな変動も一応頭の片隅に入れておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。