Business Letter

「点描」

社長 前田栄治

企業景気に大きな変化なし──日銀9月短観

(「(株)ちばぎん総研BusinessLetter」2025年10月1日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

本日(10/1日)、日銀短観9月調査が公表された。企業景気に目立った変化は窺われず、景況感・事業計画とも総じて堅調だ。

米トランプ政権による関税政策の日米合意などポジティブな動きもあったが、合意前でも全体として企業景気が慎重化していたわけではなく、また合意したとはいえ15%程度と高めの関税の影響が今後ジワジワでてくる可能性も意識され、目立った改善に繋がらなかったのだろう。

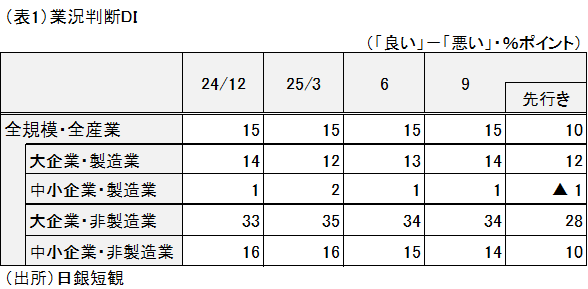

業況判断(表1)は全規模・全産業で+15と良好な水準。昨年12月調査で僅かに改善したあと横ばいが続く。

業種・規模別には、いずれも概ね横這い。製造業のうち自動車については、大企業が前回悪化したあと関税合意を受けて小幅改善した一方、サプライヤーである中小企業ではラグを伴う形で悪化が続いた。非製造業については、大・中小企業とも建設や情報サービスが改善した一方、個人サービス関連が良好な水準ながら物価高などから悪化。

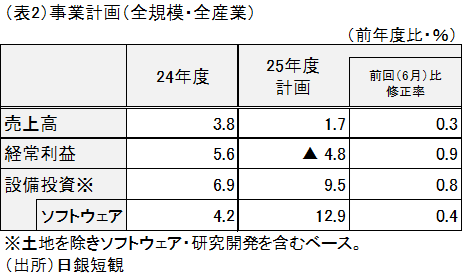

25年度の事業計画は、設備投資が5年連続の増加となるなど、企業の前向きな支出行動に変化はみられない(表2)。

全規模・全産業ベースでみると、売上・収益については、24年度まで4年連続の増収・増益となったあと、25年度は小幅の増収・減益見通しであり、6月調査に比べると幾分上方修正。収益は小幅減益ながら高水準を維持するもとで、25年度の設備投資は、5年連続の増加計画であり、6月に比べ上方修正。ソフトウエアの投資計画の伸びが高く、企業のDX意欲の強さが窺われる。

今回の短観の結果は引き続き概ね良好なものであり、当面大きく変化する可能性は小さそうだ。国内では、新政権による積極的な財政政策が見込まれるほか、金融政策も正常化の方向とは言え当面は緩和的な環境が維持されるとみられる。ただ、その分物価高は暫く持続し、人手不足の解消も難しいなど、企業経営には工夫が求められる。トランプ関税の影響や地政学リスク、やや行き過ぎの感がある米国株価の動向など、海外要因による幾つかの不確実性にも注意しておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。