わたしの意見-

水野 創

必要な「日米の金融緩和余力の差」対策

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」2019年6月27日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

先週の日米の金融政策を決定する会合を受け、市場は為替円高、長期金利低下が進んでいる。

会合では、まず米国(FOMC)が、今回は現状維持としたものの「先行きの不確実性が増しており、成長持続へ適切な行動をとる」と金利引き下げへの方向性を明確にした(6月19日)。

続く日銀は、「物価安定の目標に向けたモメンタムが損なわれるような状況になれば、躊躇なく追加緩和を検討していくことになる」と応じている(20日、黒田総裁記者会見)。

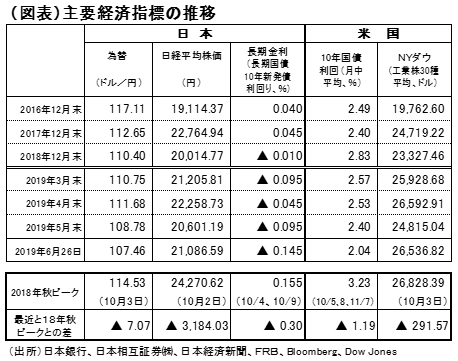

こうした状況に市場は敏感に反応しているわけだが、相対的に日本には厳しい。

①米国の政策金利は2.25から2.50%(短期金利)。日本の長短金利操作は短期金利▲0.1%、長期金利(10年物国債)0%程度。基本的に今後の緩和余力には大きな差がある。

②米中覇権争いによる経済の減速懸念から、米国長期金利は昨年秋のピークからこれまでに既に▲1.19%低下。これに対し日本の長期金利の低下幅は▲0.30%に止まる。

③外国為替市場(ドル/円)では、②と同期間に既に7円の円高が進行している。

④米国株式市場は20日に26,753ドルとピークを更新したが、日本ではピーク比▲13%の21千円前後で推移している。

そして、日本が一段の金融緩和強化を行うには、副作用対策が欠かせない。

従来型の緩和強化とあわせ、元日銀副総裁の岩田一政日本経済研究センター理事長が主張している「補助金としてのマイナス金利」すなわち「現在0%の貸出支援基金や市場操作による資金供与へのマイナス金利の適用」による民間金融機関への副作用緩和が検討されよう。

それらが民間部門のAIや人材への投資拡大につながることを期待したい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。