Business Letter

「点描」

社長 前田栄治

日銀会合:利上げ後ズレを示唆

(「(株)ちばぎん総研BusinessLetter」2025年5月1日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

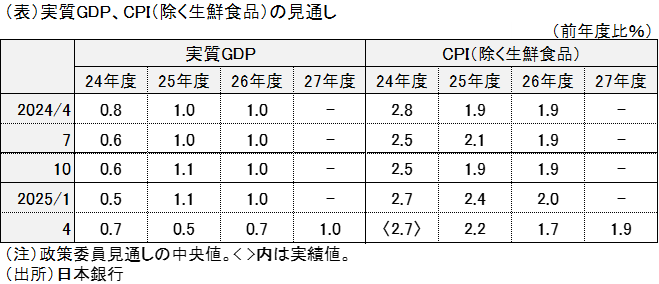

日銀は本日(5/1日)、金融政策決定会合を開催。四半期毎に公表する経済・物価の見通しはトランプ関税の影響などを踏まえ1月会合から下振れ、金融政策も現状維持(政策金利0.5%)を決定。

経済・物価見通しの概要は以下のとおり(下表)。

①GDP成長率は、25、26年度がそれぞれ0.5%、0.7%と、ともに1%程度であった1月見通しから25年度中心に下振れるが、0%台半ばとされる潜在成長率(経済の実力)に近い成長は維持。今回初めて公表した27年度は1%程度と、再び潜在成長率を上回る姿を想定。

②消費者物価上昇率は、25、26、27年度ともに2%前後の見通し。25、26年度は、原油価格下落や経済下振れの影響などから1月対比で小幅下振れるものの、27年度にかけて2%程度が定着していく姿を予想。

以上のように、景気は当面減速しつつも後退は回避し、物価も2%定着に向けた経路は何とか維持されるというのが、今回の基本シナリオ。ただし、経済・物価とも下振れリスクがあると指摘。また、今回の見通しは、各国間の通商交渉がある程度進捗し世界貿易が大きく混乱しないことを前提としており、その展開について「不確実性は極めて高い」とも言及。

先行きの金融政策に関しては、「現在の実質金利(名目金利から物価上昇率を除いたもの)が極めて低い水準にあることを踏まえると、経済・物価見通しが実現すれば、引き続き政策金利を引き上げていく」方針を維持。ただし、「不確実性が極めて高く、予断を持たずに判断していくことが重要」との考えも示した。

トランプ関税の前には、次回の0.75%への利上げは夏ごろとの見方が多かった。現時点では、先行きの利上げ自体を否定する必要はないが、次回の利上げ時期は、以前の見方より1~2四半期は後ズレする(秋以降)とみておくのが妥当だろう。

日銀は今後、①関税交渉の帰趨と世界の金融経済への影響、②強かった春闘賃上げの中小企業への浸透度合い、③これまで積極的であった企業の投資姿勢などを見極めながら、利上げの是非を慎重に判断していくものと予想される。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。