Business Letter

「点描」

社長 前田栄治

1~3月のGDP─トレンドに変化はないが先行きは不透明

(「(株)ちばぎん総研BusinessLetter」2025年5月19日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

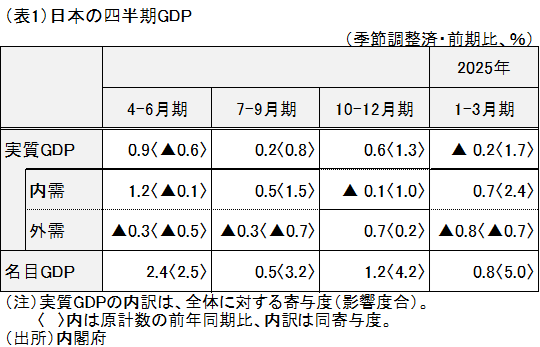

先週末(5/16日)に公表された25年1~3月の日本の実質GDPは、前期比-0.2%(年率-0.7%)と4期ぶりのマイナス成長(表1)。

ただし、これは一時的な輸入増加を主因とした外需(輸出-輸入)の大幅減によるもの。内需については、消費が食品の価格上昇から鈍化したものの設備投資等が牽引する形でプラス。1~3月のマイナス成長は、24年10~12月が前期比+0.6%(年率+2.4%)と高めの成長であったことの反動による面が大きく、均してみれば緩やかな成長を維持していたとみてよいだろう。

また、物価動向を含む名目GDPは前期比+0.8%(年率+3.1%)と高めの伸びとなり、価格転嫁が相応に進んだこともあって企業の売上・収益が増加傾向を持続していたことも示している。

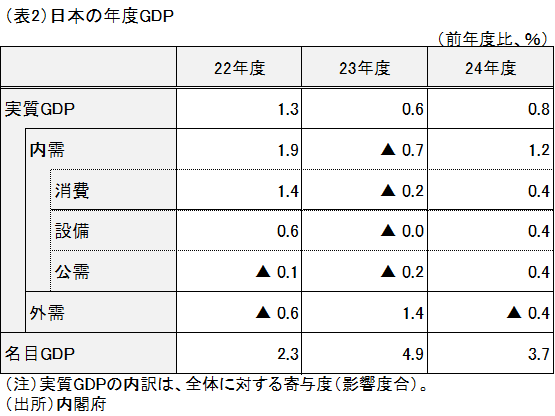

以上の傾向は、年度の成長率をみるとより明確だ(表2)。24年度の実質成長率は+0.8%と内需が牽引する形でしっかり。このうち消費の伸びは、所得増加が物価上昇を上回ったことから、23年度マイナスのあとプラスに転化した。また、名目成長率は+3.7%と23年度に続き高い伸びとなった。

問題は4~6月以降の展開。懸念されるのはトランプ関税の行方。中国との報復関税合戦に歯止めがかかっている点は朗報であり、過度に懸念する必要まではないが、先行きはなお不透明だ。

日本の場合、全体の相互関税だけでなく、25%が課されている自動車関税の行方も注目される。自動車関連は、千葉県ではウエイトが小さいが、日本のリーディング産業であり、その企業行動は賃上げを含め他産業に幅広く影響しうる。

目先は関税に伴う輸出の駆け込み・後ずらしなどの影響もあって、GDPを含め経済活動を示すハードデータが読みにくくなる。このため、企業のマインドや支出スタンスを示すソフトデータが従来以上に重要となる。経済の先行きを占ううえでは、関税交渉の展開とともに、6月の日銀短観(7月1日公表)における業況や事業計画などを注意してみていく必要がある。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。