Business Letter

「点描」

社長 前田栄治

7~9月のGDP─実質のマイナス成長は一時的

(「(株)ちばぎん総研BusinessLetter」2025年11月17日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

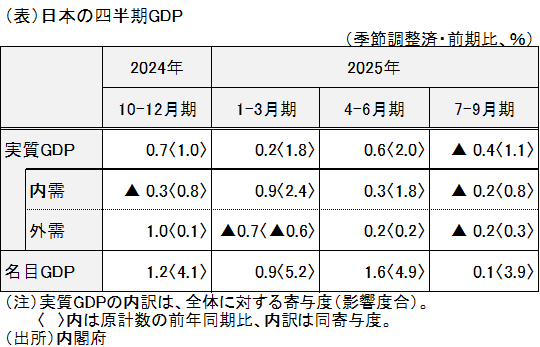

本日(11/17日)公表された25年7~9月の実質GDPは、前期比▲0.4%(年率▲1.8%)と6期振りのマイナス成長(表)。

ただし、前期4~6月が高い伸び(前期比+0.6%<年率+2.3%>)となったことの反動の面が強いことから、実質GDPは均してみれば緩やかな成長傾向を維持していると判断される。

物価動向を含む名目GDPは前期比+0.1%・年率+0.5%と前期の高成長の反動から伸びは低下したが、6期連続のプラス。このことは、日本全体としてみれば、企業が輸入物価上昇を最終価格に相応に転嫁していることを示す。プラスの名目成長の持続は、株高と整合的なものだ。

ちなみに四半期ごとの振れを均す前年比では、実質が+1.1%、名目が+3.9%としっかりした伸び。

実質成長の前期比マイナスは、輸出(▲1.2%)と住宅投資(▲9.4%)の減少が主因。輸出の減少は、主にトランプ関税前の駆け込みの反動によるもの。住宅の減少は、主に改正建築物省エネ法(新築住宅への省エネ基準の適合を義務化、4月施行)の施行前の駆け込み着工の反動。

一方、個人消費(+0.1%)が小幅ながらもプラスを維持、設備投資(+1.0%)は伸びを高め、政府支出(+0.5%)もプラスとなった。

先行きについては、輸出と住宅投資は当面鈍いとみられるが7~9月ほどの減少は予想しにくく、主要な民間需要である個人消費と設備投資が経済全体を支えるものと期待される。高市政権による「責任ある積極財政」も、当面の成長に寄与する可能性が高い。このため、基本的には振れを伴いながらも緩やかな成長を維持すると予想。

不透明なのは引き続き海外情勢。地政学の不確実性は高く、中国経済の低迷も続くとみられるほか、トランプ関税の影響が今後ジワジワ拡がるリスクも残されている。成長に寄与すると期待される高市政権の経済政策も、財政の持続性に疑念が生じれば、長期金利高や円安・物価高に繋がるリスクがあるので、一応注意しておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。