わたしの意見-

水野 創

2014年度経済に向けたシナリオ

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」5月9日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

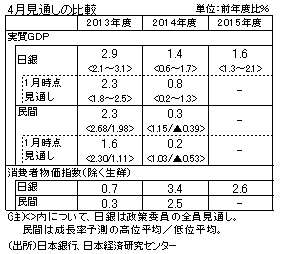

日銀が4月26日の展望レポートで示した2015年度までの経済見通しは、消費者物価だけでなく、実質成長率についても民間エコノミストに比べ強気な数字になっている。

すなわち、展望レポートでは2年後の2015年度に消費税引き上げ分を除き2%程度の物価上昇を実現するのと整合的な実質成長率として、2013年度から3年間、+2.9%、+1.4%、+1.6%を見通している。最初の2年間は1月の展望レポートと比べ+0.6ポイントの上方改定である。民間見通しに比べ2年目の2014年度の改定幅が大きいこと、見通しの幅の中で高めに中心をおいていることが特徴的だ。

強気の主な理由は、①2013年度中に海外経済の回復、円高修正や成長戦略の強力な後押しによる企業部門の好転が賞与や時間外の増加により個人部門に及び、こうした経済の好循環が2014年度、2015年度の消費税増税の消費への影響を軽減する。また、②経験則上、潜在成長率を上回る高めの成長が物価上昇につながり、そして物価と賃金はほぼ連動して上昇するという2点だと感じた。

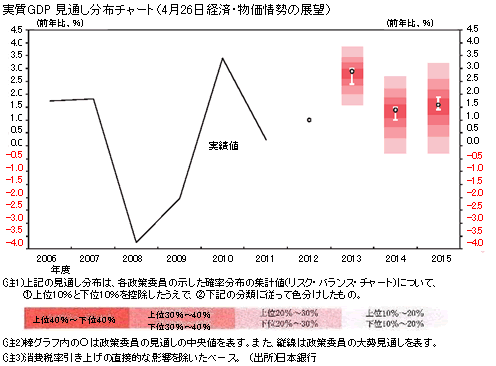

ただし、こうした経路が消費税増税の影響や環境変化による経験値の変化など今後の見極めが必要な点も多いため、展望レポートの2013、2014年度実質GDPのリスク・バランス・チャートは、物価と同様、大勢見通しが中央値から下方に長く延びており、見通しの分布全体としても下方に厚くなっている。

なお、民間エコノミストの見通しは、4月4日の「量的・質的金融緩和」決定の以前の調査(回答期間:3/27~4/3)なので、その後の状況も踏まえた見通しは、来週発表予定(5/14)の5月分を待つ必要がある。今後の展開に期待したい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。