わたしの意見-

水野 創

10年後の長期金利についての様々な見方

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」8月29日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

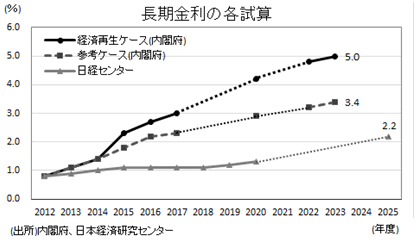

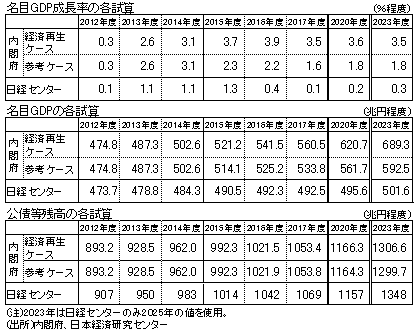

内閣府「中長期の経済財政に関する試算」(8月8日)のうち、経済再生が実現するケース(今後10年間平均の実質成長率2%、名目成長率3%、消費者物価2%)では、10年後の2023年度の長期金利が5.0%に上昇する(経済財政モデルの結果)。

それでは、その他のケースで長期金利はどんな試算結果になっているのだろう。2つのケースと比較してみよう。

まず、内閣府が同時に公表した参考ケース(同1%、2%、1%)では、2023年度の長期金利は3.4%である。

次に、デフレからの脱却を展望できない日経センターの見通し(本年3月)では2020年まで1%程度、2025年度でも2.2%にとどまる結果である。ただし、同センターは、財政・海外の双子の赤字の結果、その頃には長期金利が急騰(国債暴落)している可能性もあるとしている。

こうした経済モデルで、長期金利は、期間構造(先行きの金利見通し)、物価上昇率、政府債務残高等により計算されている。

3ケースの関連指標を見ると、公債等残高はいずれのケースも2012年の900兆円から1300兆円前後に増加し大きな差はない。長期金利の差は、物価上昇率、名目成長率の差から出てくることになる。

従って、デフレからの脱却を目指しつつ長期金利の上昇を抑制するなら、抑えるのは政府債務残高と金利先高感ということになろう。また、異次元の金融緩和とその出口戦略により、こうした経済モデルの構造自体も変化していくのだろう。こうした点も含め今後国がきちんと整理して国民に示すことが必要だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。