わたしの意見-

水野 創

今度は人民元相場安の番

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」2015年8月14日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

夏休みのピークを迎えている。

弊社東京分室のある日本橋、コレド室町1~3周辺もレジャー客であふれビジネスパーソンや先週まで目立ったリクルート姿の影は薄い。猛暑で夏物商戦も活況と報じられており、来週以降の夏休み期間中の結果発表が楽しみだ。

一方、過去の結果となる4~6月実質GDPは前期比マイナス成長が予想されている(17日発表予定)。

国内要因では、4-6月の個人消費が、①ベア等により名目所得は増加しているが、②4月以降の値上げの動きもあり、③実質所得や消費マインド(消費性向)は期待ほど上がらず、横ばい圏内にとどまった(内訳では強弱メリハリの利いた姿)のか確認したい。この点は、先行きの物価上昇を懸念する声の強さにつながっていく。

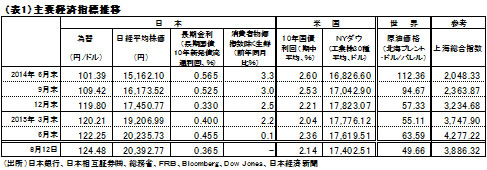

この間、市況は中国要因で振れが続いている(表1)。中国当局による人民元の為替相場(対米ドル)基準値引き下げの影響が大きい。7月の上海株式相場下落時もそうだったが、権力闘争中の中国政権には手段を問わず市場や成長率を維持する必要がある。

その為替相場について2000年以降の動きを振り返ると、2000年代前半のバブル後遺症後の円安、リーマンショック、ギリシャ問題発覚後のドル安、ユーロ安、超円高後の円安とその時々で困難を抱えた国が結果的に通貨安を許容されてきた(表2)。

中国はリーマンショック後の大規模な景気対策で世界経済に貢献し今その後遺症に悩んでいる。その後の海洋進出など国際的な共感は得にくい面もあるが、現在の中国景気悪化の世界経済への影響を考えると、今後ある程度の人民元安は容認されていく可能性が強いと思う。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。