わたしの意見-

水野 創

欧、日、米、三者三様の金融政策の帰結

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」2016年3月18日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

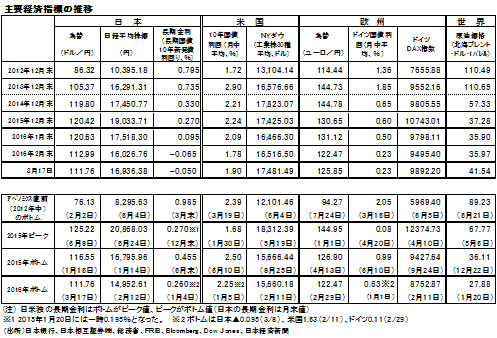

先週から今週、欧州(ECB、10日)、日本(日銀、14,15日)、米国(FOMC、15、16日)と金融政策を決する会議が相次いで開かれた。

結果は、「緩和強化と打ち止め宣言」(欧州)、「緩和継続と景気判断の下方修正」(日本)、「引上げ見送りと年内引上げ回数圧縮」(米国)と三者三様となった。

G20で主要国の一致した対応方針を示しても、具体的な政策となると各国固有の事情が反映され、結果として、市場には上下双方に多くの材料が提供されることになる。

実際、米国の決定後、市場は新たな動きを見せている。

昨日の水準を昨年末比で見ると、為替は米ドル、ユーロが割安なのに対し円は割高。また、株式市場も米国は年末より高く、ドイツはほぼ年末並みなのに対し、日本の低下幅が相対的に大きい(表)。

こうした、先進国の中での日本の割り負け状態は、企業経営者の先行き見通しをより慎重にする。その結果は春闘の集中回答日の結果に既に現れている。このままだと輸出関連企業だけでなく、個人消費関連企業の2016年度の設備投資計画にも影響する可能性が大きい。

円高、株安を軌道修正するため、金融の一層の緩和(円安要因)や「国際金融経済分析会合」(16,17日)などを経ての消費税率の10%への引上げ再延期(株高要因)が期待されている。ただ、年初の大荒れに比べれば市場は落ち着き、マイナス金利の影響見極めも必要となれば、その決定は早くてもG7直前、場合により7月の参議院選挙の形勢を見ながらとなるだろう。

経営者は、年初には思ってもいなかった厳しい環境の下で2016年度初を迎えそうだ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。