わたしの意見-

水野 創

黒田日銀総裁任期中の物価上昇率2%目標達成に向けて あえて上振れリスク要因を探すと

水野 創[ちばぎん総合研究所取締役会長]

(「(株)ちばぎん総研BusinessLetter」2019年4月26日号に掲載)

水野 創[ちばぎん総合研究所取締役社長]

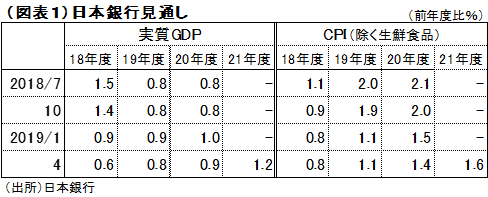

日銀は、昨25日の政策決定会合で少なくとも2020年春頃までの緩和政策継続を宣言した。

同時に示された2021年度までの中心的な経済見通しでは、経済は「均してみれば(0%台後半の)潜在成長率並みを続け」、物価上昇率は「21年度でも1.6%」にとどまっている。

政策変更の条件が現在の「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超える」のまま変わらないとすると、22年度終了直後(23年4月)の黒田総裁の任期までの政策変更は難しくなったと思う。

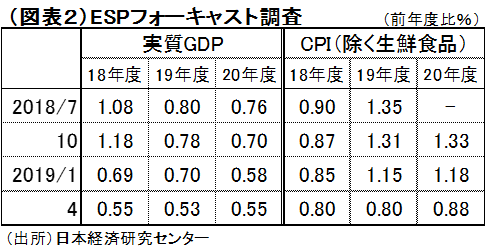

政策効果を織り込んでいるとはいえ、今回の見通しも、これまで同様、民間の見通しに比べ高めで下振れリスクが大きい。これを考慮すれば難しさはさらに大きくなる。

こうした中で、今回の見通しでは、上振れリスク要因が一つ、上下両方向のリスク要因が二つ指摘されている。

①財政の中長期的な持続可能性:財政再建の道筋に対する信認が高まり、将来不安が軽減されれば、経済が上振れる可能性もある。

②企業や家計の中長期的な成長期待:少子高齢化など中長期的な課題への取組みや労働市場をはじめとする規制・制度改革の動向、企業のイノベーション、雇用・所得環境などによって、上下双方向に変化する可能性がある。

③今後の為替相場の変動や国際商品市況の動向及びその輸入物価や国内価格への波及状況は、上下双方の要因となる。

このうち最後の点は、長期金利などを通じ金融政策の効果が期待できるが、他の2点はわが国が抱える構造問題そのものだ。アベノミクスの第3の矢「成長戦略」だ。黒田総裁も主役の一人となる2期10年の壮大な実験が、最終的には成功するよう願いたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。