Business Letter

「点描」

社長 前田栄治

景況感の割に底堅い設備投資だが─日銀短観6月調査

「(株)ちばぎん総研BusinessLetter」2020年7月1日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

6月30日付で社長に就任しました。私が執筆するビジネスレターは、時事問題の特徴を簡潔に描写するという趣旨で、「点描」と名付けました。初回は日銀短観6月調査についてです。

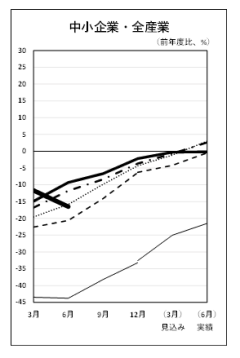

業況判断DIは、全産業・全規模で3月-4から6月-31へと大幅に落ち込み、リーマンショック後の2009年12月(-32<ボトムは同年3月-46>)以来の低水準となった。業種別にみても、新型コロナ感染症拡大の影響が広範に及んだ姿だ。2020年度の売上・収益計画も、中小企業中心に大幅に下振れ、全産業・全規模でそれぞれ前年度比-3.9%、-19.8%となった。

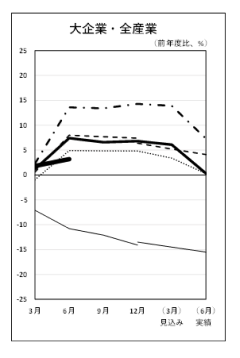

一方、設備投資計画も下振れてはいるが、全産業・全規模で同-0.8%と小幅の減少にとどまった。業況や収益の悪化の割には、例えばリーマンショック後の2009年度に比べると、大企業中心に底堅い(下図)。その背景は次の2点と推察する。

①景気は大幅に落ち込んだとはいえ、持ち直しの動きが出始めたこともあり、今のところ、やや長い目でみた企業の成長期待が大きく崩れるまでには至っていない。

②そのもとで、大企業中心に戦略的投資には引き続き前向き。新型コロナで必要性が浮き彫りになったテレワークなどデジタル化についても、注力する企業が少なくない。

後者の一部である研究開発やソフトウエア投資は、上記の計数(-0.8%)には含まれないが、付帯調査ではそれぞれ同+1.3%、+4.8%と増加している。

ただし、収益が大幅に減少する中で、景気の戻りが遅れれば、資金繰りは厳しさを増し、成長期待にも影響する。その場合、戦略投資を含め投資は全般に落ち込み得る。それは、コロナショックのセカンドラウンド(二次波及)効果と言えるものである。

設備投資は景気の大きな流れを左右する重要な要素。今回の短観の投資計画をみて取りあえず胸をなでおろしつつも、新型コロナのセカンドラウンド効果を通じた下振れリスクには、注意しておきたい。

(図)設備投資額(含む土地投資額)の足取り

(注1)ソフトウェア投資額、研究開発投資額は含まない。2009年度以降はリース会計対応ベース。

(注2)2009、2017年度の12月調査には調査対象企業の見直しによる不連続が生じている。

(出所)日銀短観

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。