Business Letter

「点描」

社長 前田栄治

日銀、年後半の景気回復シナリオを維持─7月展望レポート

「(株)ちばぎん総研BusinessLetter」2020年7月15日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

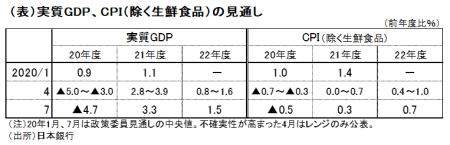

日銀の7月展望レポートが公表された(7月15日、計数は下表)。四半期毎に、向こう数年間の経済・物価の先行き見通しを示すものだ。私自身、日銀時代、その作成に長年携わっていた。今回のポイントは、次の3点と考える。

①4月に比べれば、政策委員の見通しの不確実性がある程度低下したこと。4月は、新型コロナ感染の先行きが全く読めず、足もとの景気の落ち込みの程度も分からなかったため、急遽レンジ形式が導入された。7月には従来の中央値形式に戻った。これは、その後の感染のある程度の落ち着きや経済の持ち直しの動きを踏まえ、不確実性が多少なりとも低下したと判断したためだろう。

②本年後半の景気回復シナリオが維持されたこと。20年度の成長率見通しは-4.7%と、前回のレンジ(-5.0~-3.0%)の下限近くへと下振れたが、これは、春頃の落ち込みの大きさや緊急事態宣言の延長を背景とした、4~6月中心の下方修正。7~9月以降の回復シナリオは維持されており、21年度は+3.3%と前回レンジ(+2.8~+3.9%)の半ば。

③そうは言っても、見通しの不確実性はなお高く、第二波が発生した場合やそれらに伴う中長期的な成長期待の低下といった、下振れリスクが強く意識されていること。ただ同時に、上振れ要因として、情報技術活用などによるイノベーション促進を、引き続き掲げている点も指摘しておきたい。

物価見通しはさほど変化していない。前回から、見通し期間中である22年度まで、物価安定目標の+2%程度に全く達しない見通しとなっている。ただ、コロナ禍では、中央銀行の役割としては、まず金融・経済の安定確保が優先的な課題となる。

日銀は、金利、量、質(企業金融支援など)のいずれの面でも、すでに思い切った金融政策対応をとっており、政府の財政出動と相俟って、金融・経済の下支えという点で効果を発揮してきている。今回も、これまでの大規模な緩和策を維持することとされた。しばらくは、企業財務の著しい悪化や為替の大幅な円高など、物価の継続的な下落につながり得る追加的なショックが加わらない限り、一段の緩和強化には踏み込まないとみるのが自然だろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。