Business Letter

「点描」

社長 前田栄治

最近の株価上昇を支える3つのファクト

(「(株)ちばぎん総研BusinessLetter」2021年2月22日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

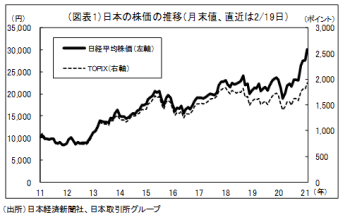

世界的な株価上昇の中で、日本では先週、日経平均株価(代表225銘柄)が90年8月以来の3万円台乗せとなり、「バブルではないか」といった見方がある(図表1)。

確かに、ここ数か月の株価上昇ペースは急速で、短期的には過熱感もみられる。特に日経平均の上昇は、東証1部上場会社全体(約2000銘柄)を示すTOPIXに比べて早く、少数銘柄に支えられている面がある。日経平均・TOPIXに拘わらず、収益に比べた株価水準は約22~23倍と過去5年平均の約15倍に比べ高い。このため、ある程度の価格下落が生じる可能性もある。

しかし、今のところ、調整はあっても短期にとどまり、方向転換には至らないと見ておいてよさそうだ。昨年央以降の株価上昇を支える、①数年でコロナは収束し企業業績が改善、②デジタル化の進展による関連企業の価値増大、③積極的な財政金融政策の継続、といった市場の見方を修正する材料はない。むしろ、最近では、3つの「ファクト」が株高シナリオを補強している。

第1に、米国での新政権への移行や自由貿易協定を前提とした英国のEU完全離脱が実現するなど、海外を巡る幾つかの主要な不確実性が低下。

第2に、海外で昨年末からワクチン接種が始まり、日本でも先週に接種開始が実現。

第3に、10~12月の日本企業の収益が予想以上に良好であったことが判明。日経新聞によると(2/15日時点)、10~12月の上場企業の純利益は製造業が牽引する形で前年比+40%と、4~9月の-38%から大幅増に転化。通期の見通しも、3か月前の-34%から-19%へと改善。

ただし、株価の上昇トレンドを確かなものとするのは、結局、ダイナミズムを伴った長期的な経済成長である。日本全体として、コロナ危機をバネに、デジタル・グリーン化関連をはじめ、様々なイノベーションを加速することが大事だ。

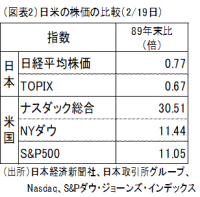

日本では今なお、株価がピークであった89年末水準(日経平均38,915円)に向かうと「バブルではないか」という議論になりがちだが、米国の株価は当時の10倍超であることに改めて注目する必要がある(図表2)。日本経済がダイナミズムを取り戻すと同時に、染み付いた悲観バイアスが払拭され、89年末の株価ピークが語られなくなる時が来ることを強く期待したい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。