Business Letter

「点描」

社長 前田栄治

10~12月のGDPは民間予想を上回る改善

(「(株)ちばぎん総研BusinessLetter」2021年2月15日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

本日(2/15日)公表された20年10~12月の実質GDPは前期比+3.0%・年率+12.7%と、7~9月(前期比<以下同>+5.3%)に続きプラス成長となり、民間エコノミスト予想(平均+1.9%、日経センター調べ)を上回る改善幅となった。

内訳をみると、Go Toキャンペーンの効果もあって民間消費(+2.2%)が2期連続で増加し、コロナ対応などから政府支出(+1.8%)が3期連続の増加。加えて、世界的な製造業回復を反映して輸出(+11.1%)が高い伸びとなり、その波及効果から機械投資中心に設備投資(+4.5%)が3期振りにプラスに転じた。

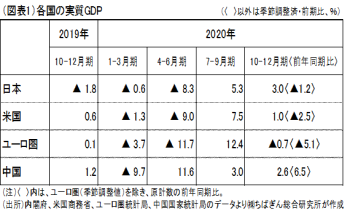

海外主要国間で成長率を比較すると(図表1)、米欧の感染再拡大が先行したことに加え、日本では7~9月の成長の戻りがやや鈍かったことの反動もあり、10~12月の成長率は米欧に比べ日本が高め。なお、前年比については、日本は-1.2%と米欧に比べマイナス幅が小さいが、日本の場合、19年10~12月が消費税引上げの影響から弱かったことを割り引く必要。この間、中国の成長率は、感染の早期収束や世界的な製造業回復を反映し前期比+2.6%・前年比+6.5%と強めで、そのプラス効果が日本にも及んだ形。

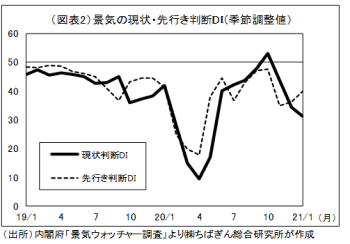

結果的に10~12月の成長は高めとなったが、想定以上の経済活動の強さが思わぬ感染再拡大ひいては緊急事態宣言に繋がったとも言える。このため、逆に1~3月の経済活動にはブレーキがかかり、民間エコノミストは多少の前期比マイナス成長を見込んでいる(平均-1.4%)。この点は、景気ウォッチャー調査の景況感にも現れている(図表2)。

前週の点描でも指摘したとおり、世界的に、積極的な財政金融政策や株高などから経済の底流には上向く力が働いている。それを確かなものとするためには、当面、経済活動とのバランスに細心の注意を払いながら、感染抑制に努めていくことが求められる。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。