Business Letter

「点描」

社長 前田栄治

日銀会合:利上げと国債買入減額を決定

(「(株)ちばぎん総研BusinessLetter」2024年7月31日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

日銀は本日(7月31日)金融政策決定会合を開催し、四半期毎に経済・物価見通しを示す展望レポートを公表すると同時に、以下の政策変更を決定。

①長期国債の買入を、現在の月6兆円程度から25年度末の月3兆円程度へと段階的に減額。

②短期政策金利の誘導目標を、0~0.1%から0.25%程度へと小幅引き上げ。

このうち①は、6月の会合で7月に具体的な減額計画を決定するとの方針を示していたもので、概ね市場予想通りの内容。日銀が保有する長期国債は、平均月6兆円程度の償還を迎えるため、この買入減額ペースでは、保有国債残高が現状の590兆円程度から25年度末の550兆円程度に減少し、その後は年間35~40兆円程度のペースで減少する計算。

来年度にかけては、日銀がなお大規模の国債残高を保有するため、長期金利押し下げ効果は多少小さくなるとは言え相応の大きさが維持されるとみられる。

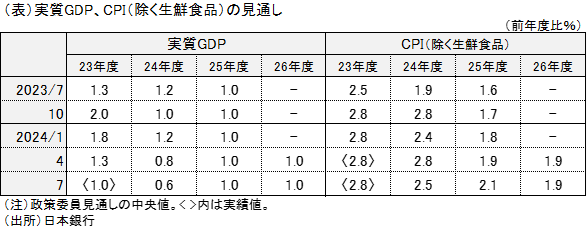

②は、物価上昇率が2%定着に向けた歩みを着実に進めているとして利上げに踏み切ったもので、より重要な修正だ。元々日銀は物価が見通しに沿って推移すれば金利を調整する方針を示していたが、今回公表された見通し(下表)は4月時点の見通しに概ね沿ったものとなった。

ここ数か月に明らかとなった賃金・物価データやヒアリング結果、為替動向などを踏まえ、そうした判断がなされたと考えられる。景気面では消費の鈍さが気になるが、これも円安進行に伴う輸入インフレ懸念を背景とした節約志向の影響が大きく、利上げにより円安が多少なりとも修正されれば消費にはプラスに働きうると判断したのではないか。

今回の利上げは3月のマイナス金利解除から4か月が経過するが、今後も同じペースで行われるかは不透明であり、あくまで金融経済物価の展開次第。ただ、2%インフレ定着の確度が高まっていけば、25年度にかけてさらに複数回(1回0.25%)の利上げが実施されていくとみるのが自然だ。

経済に大きなダメージを与える急激な利上げは避けられようが、企業経営としては、今後も長短金利がジリジリ上昇していくとみておいた方がよいだろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。