Business Letter

「点描」

社長 前田栄治

GDP:4~6月の大幅減は驚きなし、課題は7~9月以降

(「(株)ちばぎん総研BusinessLetter」2020年8月19日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

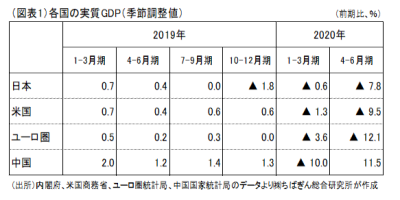

今週公表された4~6月の実質GDPは、前期比-7.8%となった。減少幅は、リーマンショック後の2009年1~3月(同-4.8%)を上回り、統計作成開始以来で最大。消費(-8.2%)と輸出(-18.5%)の落ち込みが大きく、設備投資(-1.5%)も小幅ながら2期振りの減少。やはり、新型コロナ感染症の影響は大きかった。ただし、民間エコノミストの直前予想の平均(-7.4%<日経センター調べ>)をやや下回る程度で、市場の受け止め方も概ね冷静。

4~6月の成長率を海外主要国と比較すると(図表1)、米欧に比べ日本の落ち込みが小さめ。これは、米欧では、感染がきわめて深刻となり、ロックダウンが実施されたのに対し、日本では、感染が相対的にはマシであり、経済活動も自粛にとどまったためである。この間、早期に感染が収束に向かった中国では、4~6月はプラス成長に転じている。

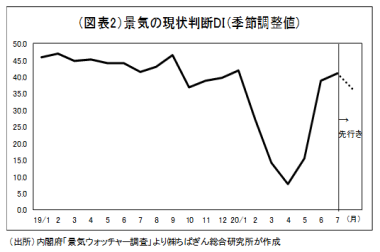

日本でも今後こうした姿を期待したいが、月次でみれば景気は4~5月をボトムに底打ちしており、7~9月にプラス成長に転じることはほぼ間違いない。ただし、感染再拡大の中で、そのプラス幅が限定的にとどまり、10~12月は足踏みとなるリスクにも、注意が必要な状況となりつつある。景気ウォッチャー調査をみると(図表2)、7月はさらに改善したが、先行きの見通しは悪化に転じた。

7月15日付のビジネスレターでは、日銀の展望レポートにおける20年度の成長率予想が-4.7%であることを紹介したが、これは第二波の発生を前提としていない見通し。最近の感染再拡大のペースは大方の予想を上回るものとみられ、日銀の見通しは下振れるリスクが高まっているとみておいた方がよさそうだ。

企業としては、そうした当面のリスクを念頭に置きながら、安全・安心の提供などによるニーズの掘り起こしや生産性の向上といった観点からの、一層の経営努力が期待されるところだ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。