Business Letter

「点描」

社長 前田栄治

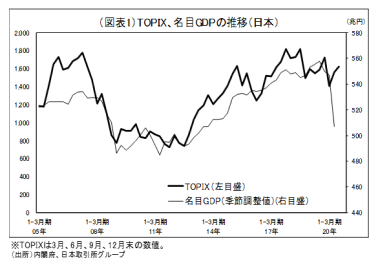

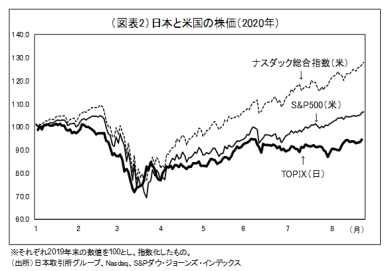

最近の株価の動き──2つの乖離

(「(株)ちばぎん総研BusinessLetter」2020年8月26日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

コロナショック後の日本の株価をみると、主要銘柄で構成する日経225、東証一部のTOPIXともに、直前のピークと比べ、3月央にかけて-30%程度下落した後、足もとではマイナス数%程度の水準まで持ち直している。こうした株価の動きに関連し、2つの乖離を指摘しておきたい。

1つは実体経済との乖離(図表1)。4~6月のGDP前期比は実質-7.8%、名目-7.4%と、大幅な落ち込み。7~9月は持ち直しているが、その幅は落ち込みに比べ小さいとみられる。こうした足もとの経済と株価の乖離については、「株価は過剰流動性に支えられたバブルで、いずれ実体経済に収斂する」との見方が少なくなかった。しかし、最近では、①株価は2~3年先以降の企業価値を反映しており、ワクチン開発を含めた医療進歩により実体経済面におけるコロナの影響もそれまでに収まる、②コロナを契機にデジタル化が加速し、関連企業の価値が拡大するほか経済の生産性向上も期待できる、といった理由から、乖離を正当化する見方が増えている。

もう1つは米国株価と日本株価の乖離で、私自身はこちらの方が気になるところだ(図表2)。米国株価は、デジタル関連の多いナスダックを中心にコロナ前のピーク並みあるいはそれを上回る水準まで上昇する一方、日本株価はなおピークを下回っており、7月以降は両者の乖離が拡大。4~6月のGDPの落ち込みは米国の方が大きかった(実質-9.5%)だけに、両者の乖離は基本的には企業価値の成長期待の差によるものと考えられる。確かに米国に比べると、日本はデジタル化が活用の面でも産業の面でも遅れており、コロナによってその点を含め成長力の格差が拡大する可能性を、市場が意識しているように思われる。

企業としては、足もとのコロナ対応に軸足を置きつつも、同時に、デジタル技術活用を含め、中長期の企業価値向上を意識した取り組みがより重要性を増してきていると見るべきだろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。