Business Letter

「点描」

社長 前田栄治

まだら模様の9月日銀短観

(「(株)ちばぎん総研BusinessLetter」2020年10月1日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

7月以降の新型コロナ感染症の再拡大にも拘わらず、景気の持ち直し傾向は何とか維持されているようだ。そうした中で、本日(10月1日)、日銀短観9月調査が公表されたが、ポイントは以下のとおりである。

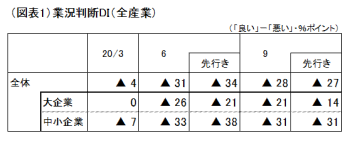

企業マインドをみると(図表1)、全規模・全産業の業況判断DIは、3月-4から6月に-31と大きく悪化したあと、9月は-28と小幅改善し、先行きも-27と緩やかな改善傾向が続く見通し。6月時点では先行き-34と更なる悪化が懸念されていただけに、景気の持ち直しが反映されたものと、まずは前向きに評価したい。

ただし、改善はごく緩やかで、依然として大幅な「悪い」超である。また、大企業が電気機械・自動車など製造業を中心に比較的はっきりとした改善傾向を示す一方、中小企業は運輸やサービス関連を中心に戻りが鈍いなど、規模・業種別のバラツキが大きい。

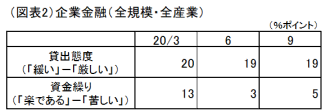

企業金融をみると(図表2)、金融機関の積極的な貸出に支えられ、資金繰り判断DIは幾分改善し「楽である」超を維持。リーマンショック時とは異なり、金融は企業活動の下支えに作用している。

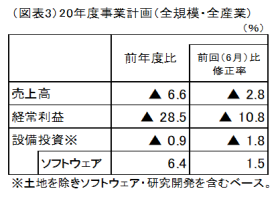

事業計画は(図表3)、売上・収益の下振れが続き、設備投資も下方修正された。景気の持ち直しはなお限定的であり、低迷がやや長引くもとで、企業の投資行動がジワジワ慎重化しつつある。金融面の下支えやIT投資の積極化などから、投資計画の下振れは小幅にとどまっているが、それが加速することがないか注意が必要だ。

以上のように、9月短観は明るめ暗め双方の材料が入り混じる、まだら模様の結果となった。当面の景気展開は、モノを中心とした家計消費や輸出の持ち直しと、業績不振に伴う企業行動(投資、雇用)の慎重化の綱引きになりそうだ。私は前者の力が勝っていくと一応みてはいるが、予断を持つことなく注視していきたい。

(出所)図表1~3 全て日銀短観

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。