Business Letter

「点描」

社長 前田栄治

景気の緩やかな改善シナリオを維持─日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2020年10月29日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

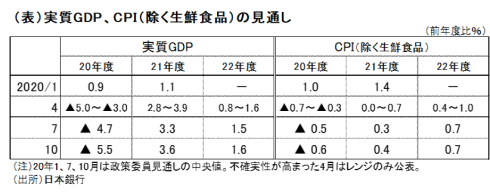

日銀の10月展望レポートが公表された(10月29日、計数は下表)。四半期毎に、金融政策のベースとなる向こう数年間の経済・物価見通しを示すものだ。ポイントは以下のとおり。

①20年度の成長率見通しが-5.5%と、前回7月(-4.7%)から下振れし、大幅なマイナス。これは、夏場の感染再拡大により、サービス中心に個人消費の回復が想定対比で鈍いことが背景。

②一方で、21~22年度の成長率見通しは+3.6%、+1.6%とはっきりとプラスに転じ、前回(+3.3%、+1.5%)に比べると、20年度が弱い反動でやや強め。足もと鈍いとは言え経済活動が落ち込むには至らっておらず、Go Toキャンペーンの効果や世界経済の持ち直しもあって、先行き緩やかな改善基調が維持されるとの見立てだ。

③消費者物価は、足もと原油価格下落等から小幅マイナスとなっているが、先行きは、その影響が薄れることなどに伴い、緩やかな上昇に転じていくとの見通しを維持。20年度の経済下振れによる需給悪化にも拘わらず、前回から概ね不変。コロナ禍では、値下げによる需要喚起の動きが広がっていないためだ。

金融政策は、これまでの大規模な緩和策を維持することとされた。足もと鈍いとは言え景気の回復メカニズムは崩れておらず、物価もデフレに陥ることはないと見ていることや、為替を含む金融資本市場が落ち着いていることが、基本的な背景だろう。

このように経済・物価の改善シナリオが維持されたことは前向きに捉えたい。ただし、日銀の見通しを基に計算すると、22年度になっても、経済活動水準は19年度を0.5%程度下回る。これは、潜在成長率が小幅プラスであることを前提とすると、需給の弱さが残ることを意味する。また日銀は、大規模な感染再拡大や企業・家計の成長期待の低下などによる下振れリスクに、より注意が必要としている。企業経営にとってみると、暫く警戒を怠れない状況が続きそうである。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。