Business Letter

「点描」

社長 前田栄治

景気は先行きワクチン効果で上振れ─日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2021年7月16日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

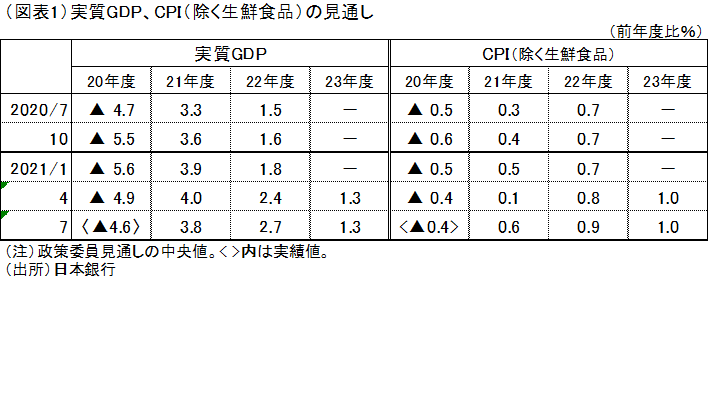

日銀は本日、四半期毎に経済・物価見通しを示す展望レポートを公表(図表1)。

今回のレポートは、春以降の長引く感染再拡大と予想以上のワクチン普及の双方の影響を踏まえたものだが、景気シナリオはそれらを素直に反映。目先の景気はやや鈍いが崩れることはなく、秋以降回復が明確になっていくとのイメージだ。

これを経済成長率でみると、21年度見通しは+3.8%と、前回(+4.0%)からやや下振れしつつも、20年度の減少(-4.6%)をかなり取り戻す姿。下振れは、春から夏の感染再拡大による対面型サービスの弱さを踏まえたものだが、限定的。世界経済上振れによる輸出の強さや、ワクチン効果による秋以降の内需回復も織り込んだためだ。それらがフルに反映される22年度見通しは+2.7%と、前回(+2.4%)から幾分上振れ。23年度も+1.3%と、前回同様、堅調な成長。

消費者物価の見通しについては、21年度は原油高から上振れているが+0.6%と小幅上昇。前回同様、23年度でも+1%にとどまり、日銀の目標である+2%をはっきり下回る。

経済のリスクは、不確実性が大きいとしたうえで、当面は感染症の影響から下振れリスクが大きいが、見通し期間の中盤以降はリスクが概ね上下にバランスしていると評価。今回は、ワクチン効果で、抑制されていた需要が想定より早めに顕在化する可能性も指摘している。物価は、これまで同様、下振れリスクが大きいとした。

金融政策は、これまでの大規模な緩和策を維持。先行きも、物価上昇の鈍さを踏まえると、数年間は緩和的な金融環境が維持されるとみてよい。22年中の利上げの可能性が議論される米国とはかなり異なる。

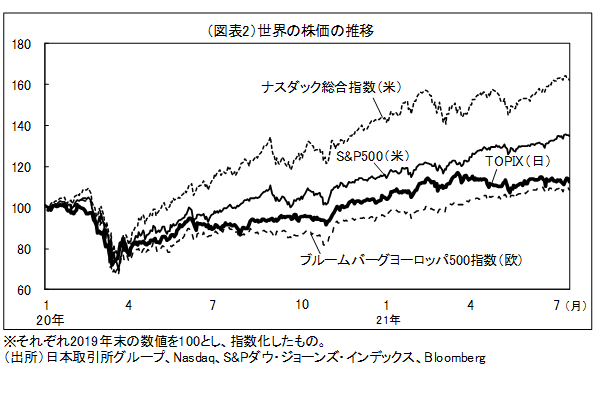

以上のように日本経済は秋以降の回復明確化が期待される一方、日本の株価のもたつきが目立つようになっている(図表2)。ここ数か月、米国に比べ出遅れが顕著となり、感染拡大に苦しんでいた欧州にも追いつかれている。グローバル投資家は、米欧に比べたワクチン接種の遅れに加え、コロナ後のイノベーションや成長の姿が見えにくい点を指摘。日本経済にとって重い課題であることは確かだ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。