Business Letter

「点描」

社長 前田栄治

株価は底堅く推移しそうではあるが

(「(株)ちばぎん総研BusinessLetter」2021年9月21日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

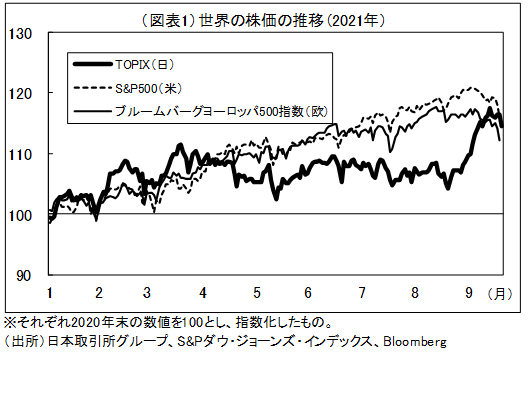

日本の株価は、9月に入り急上昇し、春の高値を更新した。

市場が指摘する背景は、第1に、菅総理が退陣を明らかにし、新総理による経済対策への期待や自民党による安定政権継続の可能性が高まったこととされる。

第2に、日本でもワクチン接種が急速に普及する中で、政府の方針表明によって行動制限緩和が進む可能性が高まったこと。

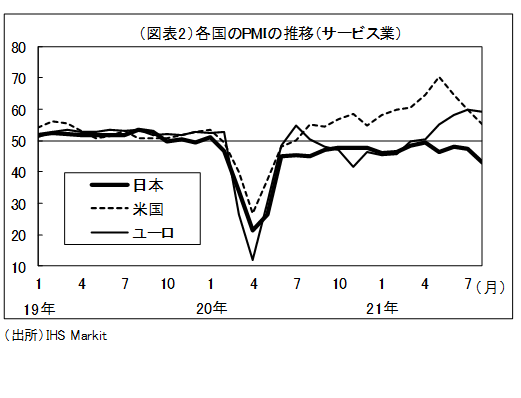

第3に、これまでの米欧に比べた割安感も意識されたこと。春以降、日本の株価は、米欧に比べたワクチン接種の遅れなどから、もたついてきた(図表1)。経済面でも、夏場の世界的な感染拡大の中で、サービス業の景況感について日本の弱さが際立った(図表2)。このため、上記のような好材料は、株価における米欧との乖離を縮小させる方向に働いている。

先行きは、最近の上昇ペースが速かったこともあり、本日のような調整は生じ得るが、基本的には底堅く推移するとみている。3月にピークを付けた後は弱めの展開となったが、下落幅は最大1割程度にとどまった。これには、世界経済の回復を背景に上場企業の収益が予想以上に強く、株価の行過ぎ感が和らいだことが影響。収益に比べた株価水準(予想PER)は、ひと頃20倍を超えていたが、現在は収益上振れに伴い過去5年平均の15倍程度。

今後の不確実性は主にグローバル要因と考える。第1に、ワクチンや治療薬が効果を発揮し、世界経済が順調に回復していけるか。例えば、先進国に比べ新興国が脆弱というコロナ禍の「K字型経済」は、深刻な感染拡大のアジアで部品生産が滞ったことの影響が波及したように、先進国経済の回復も阻害し得る。新興国の脆弱性解消が望まれる。

第2に、米欧の金融政策がどう展開するか。先行き資産買入の縮小に着手しても、より重要な利上げには慎重との市場の見方が、株価下支えに働いている。ただ政策は物価や資産価格の動向次第であり、相応に不確実性がある。

第3に、それと関連するが、世界的に積極的な財政金融政策の歪みが、どう顕在化するか。今回の不動産大手・中国恒大の債務問題はその一例とも言える。

これらは日本が制御できるものでもない。日本では、まず新政権の下で、効果的なコロナ対策や成長戦略をしっかり実現していくことが重要だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。