Business Letter

「点描」

社長 前田栄治

景気は先行き回復も供給制約を懸念──日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2021年10月28日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

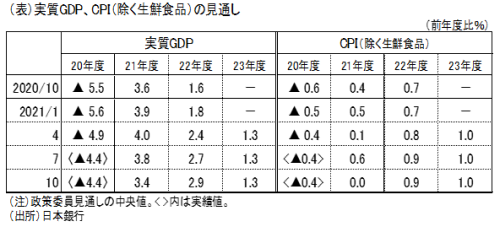

日銀は本日、四半期毎に経済・物価見通しを示す展望レポートを公表(下表)。

景気について、7~9月は世界的なデルタ株流行で予想以上にもたついたが、先行きはワクチン普及などにより感染症の影響が和らいでいくもとで、回復が徐々に明確になっていくとのシナリオを維持した。

これを経済成長率でみると、21年度見通しは+3.4%と前回(+3.8%)から下振れさせたが、感染症の影響の緩和が明確に反映される22年度見通しは+2.9%と前回(+2.7%)からやや上振れ。23年度も+1.3%と前回と同じく堅調な成長。リスクとしては、これまでと同様の感染症の影響に加え、世界的な供給制約の影響が拡大・長期化するリスクについても初めて明示。リスクは、当面下振れ方向に傾くが、その後は上下双方がバランスしているとした。

消費者物価については、21年度は+0.0%と、指数の基準改定といった技術的要因から前回(+0.6%)に比べ下振れしたあと、22年度+0.9%、23年度+1.0%と前回から不変。これまで同様、日銀の目標である+2%をはっきり下回る状態が続く可能性が高く、リスクも下振れ方向とした。原油をはじめ輸入原材料が大幅に上昇しているものの、国内物価全般に拡がっていかないとの見立てだ。

このため、金融政策は、これまでの大規模な緩和策を維持。先行きも、物価上昇の鈍さを踏まえると、数年間は緩和的な金融環境が維持されるとみてよい。

注目されるのは、海外経済について、グローバルな金融環境が想定以上に引き締まることによる下振れリスクも指摘したことだ。グローバルな供給制約やそれに伴うインフレから、日本とは異なり、幾つかの国において早期利上げを探る動きが出ている。そうした動きが米国(FRB)や大陸欧州(ECB)を含め拡がった場合に、コロナショックにより急増した一部企業などの債務問題がクローズアップされかねないほか、新興国から米国などへの資金流出が加速しかねないことが指摘の背景とみられる。同時に大幅な貯蓄積み上がりを背景とした消費の上振れの可能性も指摘し、バランスをとった形とはなっている。また、FRBやECBは基本的には早期利上げに慎重とみられる。とは言え、海外における金融環境面のリスクには一応注意しておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。