Business Letter

「点描」

社長 前田栄治

景気は先行き回復も資源高などを懸念──日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2022年1月18日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

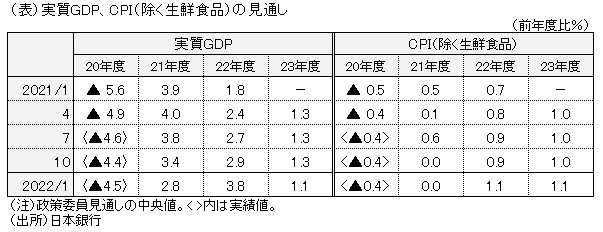

日銀は本日、四半期毎に経済・物価見通しを示す展望レポートを公表(下表)。

先行きの景気については、感染症の影響が和らぐもとで追加経済対策の効果もあって、回復が明確になっていくとのシナリオ。

これを経済成長率でみると、20年度に大きく落ち込んだ(-4.5%)あと、21年度見通しは+2.8%と回復に向かうも、供給制約の影響などから前回(+3.4%)対比で下振れ。一方、22年度見通しは、前回公表後に明らかとなった追加経済対策の効果などを織り込み、+3.8%と前回(+2.9%)から1%弱の上振れ。23年度も+1.1%と前回(+1.3%)と同様に堅調な成長。不確実性としては、新型コロナ感染症、世界的な供給制約に加え、資源高の長期化も明示。

消費者物価については、21年度見通しが前回と同じ+0.0%となったあと、22年度+1.1%、23年度+1.1%と、前回(+0.9%、+1.0%)から幾分上振れ。直前の金融市場では経済成長率以上に注目されていたが、小幅の上振れにとどまり、日銀の目標である+2%をはっきり下回る状態が続くとの見通しが維持された。今のところ、輸入インフレが企業の価格転嫁(さらには賃上げ)スタンスの明確な変化を通じて、目立った国内インフレに繋がるとはみていないようだ。

このため、金融政策は、これまでの大規模な緩和策を維持。金融市場の一部では、米国や英国だけでなく、日本の金融緩和修正の可能性も意識する声があったが、先行きも暫くは修正がないとみてよいだろう。

とは言え、グローバルには高インフレ持続および先進国の金融緩和縮小が、感染症の動向と並んで大きな注目点。米国などで予想以上に政策金利引き上げの動きなどが進んだ場合に、株式、国債、為替などの金融資本市場にどのような影響が及ぶかは従来以上に注意しておく必要がある。日本の金融政策に関しては、現時点で緩和縮小やそれに伴う資金調達コスト上昇を視野に入れる必要はない。ただ、資源価格の上昇が続いたり為替円安が加速したりするような場合には、市場で政策修正について様々な思惑が生じうることは一応意識しておく必要がありそうだ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。