Business Letter

「点描」

社長 前田栄治

IMF世界経済見通し──懸念はオミクロンよりインフレ

(「(株)ちばぎん総研BusinessLetter」2022年1月26日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

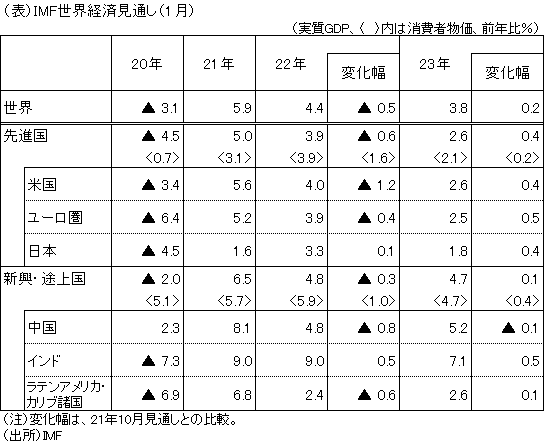

1月25日、IMF(国際通貨基金)の世界経済見通しが公表された。ポイントは以下のとおり(計数は下表)。

①世界経済の回復シナリオは維持。21年に+5.9%と大きくリバウンドした後、22年+4.4%、23年+3.8%と減速しつつも高めの成長。ただし、10月見通しとの比較では、22年が-0.5%下振れ。23年の成長が+0.2%上振れるのは、22年下振れの反動によるもの。リスクは下振れ方向とする。

②消費者物価は、供給制約や資源高の影響などから、22年を中心に上振れ。インフレ率は23年にかけて低下するという見通しを掲げつつも、リスクは上振れ方向としている。

今回の見通し修正については、IMFが前回既に、リスクとして成長下振れ、物価上振れと指摘していたので、驚きはない。

内容をやや詳しくみると、成長の下振れ要因や今後のリスクとして新型コロナも挙げてはいるが、オミクロン株の影響については短期にとどまるとの見方。むしろ、中国のゼロ・コロナ政策に基づく厳格な移動制限が供給制約の強まりに繋がる点を強調している。

それ以上のリスクとして、米国などでインフレが収まらず、予想以上に金融引締めが強まるケースを懸念。最近の米国株価の下落がオミクロン株よりもFRBの金融引締め方向への豹変ぶりの影響が圧倒的に大きいことからも分かるように、妥当なリスク評価だろう。IMFでは、先進国での急速な利上げが、国内の金融・経済のみならず、新興国における資金流出や財政ポジションの悪化などにも及ぼしうるリスクを指摘する。

これまで何度か述べたように、日本では、インフレの高まりは限定的であり、少なくとも本年の利上げの可能性は極めて小さい。とは言え、金融市場や経済は内外で繋がっている。可能性は大きくないとは言え米国などでオーバーキルとなるほどの利上げが行われた場合の、日本の金融市場や経済への影響については注意しておきたい。

日本としては、海外が荒れた場合に備え国内経済の足取りを確かなものとしておくことが大事。政府にはオミクロン株への対応を含め適切な政策運営を期待するとともに、民間部門では成長に向けた更なる工夫が必要だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。