Business Letter

「点描」

社長 前田栄治

長期金利と為替相場の行方

(「(株)ちばぎん総研BusinessLetter」2022年2月24日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

ウクライナ情勢の緊迫を背景に国際金融市場は神経質な動き。市場は、大規模な武力衝突までは想定していないようだが、不確実性の高まりに加え、米欧が対ロシア制裁を強めた際に、ロシアが対抗措置としてエネルギー供給等を絞るリスクに着目。その結果、金・エネルギーが上昇する一方、株価が下落しており、当面警戒を怠れない。また、情勢緊迫は米欧でのインフレをさらに高める一方、景気を減速させるリスクがあるため、金融政策の舵取りを難しくする。

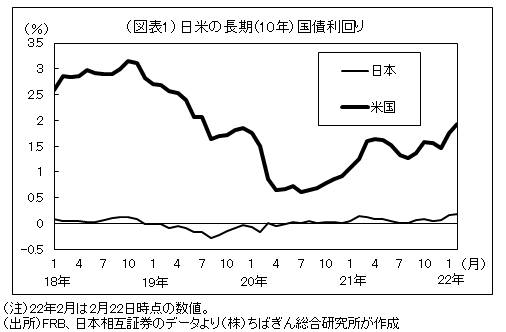

その前から、世界的なエネルギー高や供給制約により米欧ではインフレが高進し、米欧の中銀は緩和的スタンスから引締め方向へと急速に舵を切っていた。このため、米国の10年物国債金利は、0.5%程度を底に2%程度まで上昇(図表1)。米国FRBは政策金利(短期金利)の中長期予想を2~3%としていることや、ウクライナ情勢が深刻化しない場合でもインフレが暫く2%目標を超えること(足元は7%台)を踏まえると、政策金利が継続的に引き上げられ、長期金利がさらに上昇する可能性は十分ある。

一方の日本でも、10年物金利は一時0.2%を超える水準まで上昇。しかし、日銀が10年物金利を±0.25%程度で誘導する方針を掲げ、その実現のために0.25%での無制限の国債買入方針を示したことから、0.2%台前半が上限となりそうだ。また、2%インフレ目標の実現を強く表明する黒田総裁の任期中(来年4月初まで)は、安定的な目標達成が難しいため、政策修正の可能性は低い。

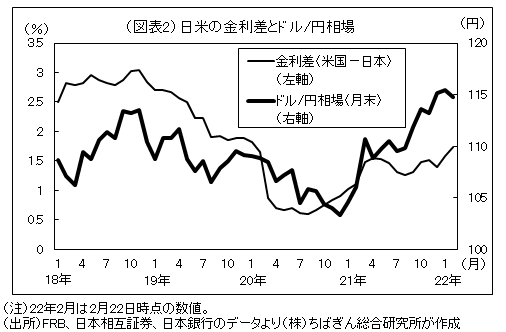

その結果、日米の名目長期金利差は拡大し、ドル高円安となるとの見方が多い(図表2)。実は為替相場の決定要因は多様で、市場も気まぐれ。例えば、米国の長期金利が上昇した場合、それが株安などリスクオフに繋がれば円高を招くこともある。ただ、どちらかと言えば円安が進むとみておく方が自然。

企業経営者にとっては、株価だけでなく、長期金利や為替相場の動向も気になるところだろう。暫くは日本の金利上昇が限定的にとどまるため、資金調達コストが目立って高まることはなさそうだ。ただ、その結果として円安が進行する場合、世界的な資源高と相俟って、円建ての原材料コストがさらに上昇するリスクがある。ウクライナ情勢に拘わらず、注意しておきたい点だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。