Business Letter

「点描」

社長 前田栄治

株価を取り巻く3つの不確実性

(「(株)ちばぎん総研BusinessLetter」2022年3月23日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

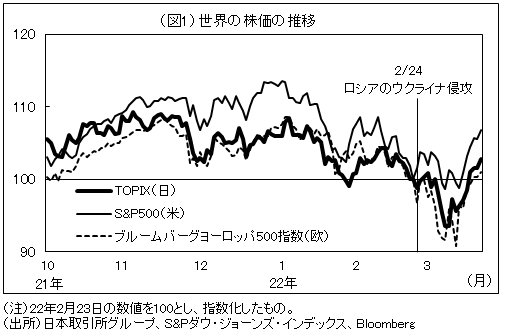

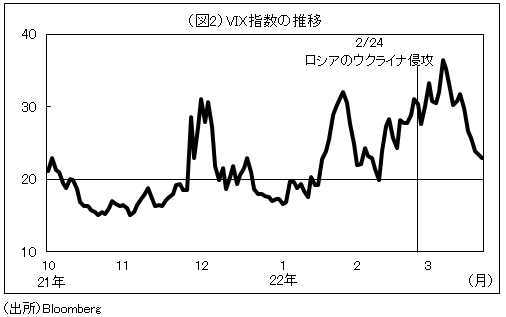

ロシアのウクライナ侵攻(2月24日)が目前に迫った2月中旬以降、主要国の株価は大幅に下落したが、停戦合意の可能性も意識され始めるなか、足元ではその間の下落を取り戻す形となっている(図1)。もっとも、恐怖指数と呼ばれる米国株価のVIX(将来の変動リスク)は安定とされる10~20を上回り(図2)、株式市場はなお神経質な状況にある。

当面の株価を左右する主な不確実性は、①ウクライナ情勢に加え、②主要先進国の金融政策、③新型コロナの3つ。日米欧への影響の違いも含め、やや詳しくみると以下のとおり。

① ウクライナ情勢については、停戦合意になお時間がかかりそうだ。また、停戦後もロシアに対する経済制裁が何らかの形で続き、資源や金属、小麦などの供給制約を含め、世界経済への負の影響が暫く残るリスクには注意が必要。地域別には、ロシアとの結びつきが強い欧州経済に大きな影響が及ぶ一方、世界最大の原油・天然ガスの産出国である米国への影響は限られ、資源の殆どを輸入に依存する日本への影響はその中間。

② インフレ高進に伴って、米国FRBは3月にゼロ金利を解除、23年末にかけて2%台後半への利上げ方針を示す。日銀は、向こう1年間の利上げはなさそうだ。欧州ECBはその中間で、市場では22年中の利上げ開始を予想。金融政策の違いは、相対的に日本の株価に優位に働く可能性。また、内外金利差拡大に伴う円安進行も、中小企業にはマイナスに作用するが、輸出関連が多い上場企業の株価にはプラスに働きやすい。

③ 新型コロナについては、新たな変異株により今後も感染拡大を繰り返すとみられるため、ワクチン・経口薬普及や行動制限の程度が、各地域の景気や株価の違いに影響する。この点、日本は米欧に比べ、水際対策を含め感染防止に軸足が置かれ、株価の弱さにも繋がってきた。

以上の整理に基づくと、日本の経済・株価を支える観点からは、金融緩和の継続というメリットを活かすためにも、省エネ・省資源の動きをさらに進めるとともに、新型コロナ対応に関しても米欧の方向にシフトしていくことが求められる。政府が事業所における濃厚接触者の特定を求めない方針に転換したことは一歩前進だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。