Business Letter

「点描」

社長 前田栄治

為替円安:3つの要因と相場の行方

(「(株)ちばぎん総研BusinessLetter」2022年4月26日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

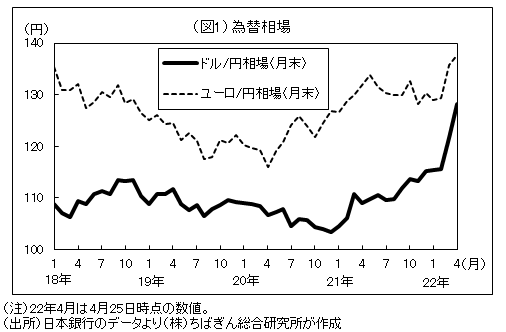

為替円安が急速に進んでいる。ほぼ全通貨に対して円安となっており、特にドル円相場は1ドル130円近くと20年ぶりの水準(図1)。

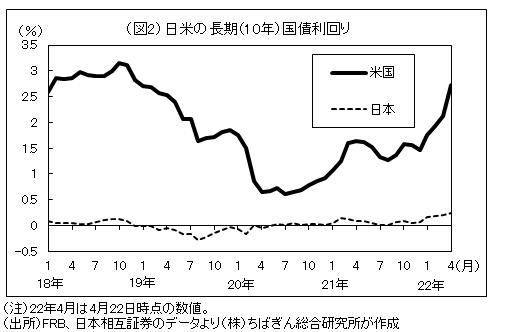

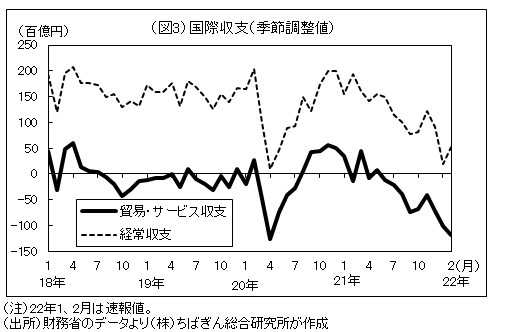

これは、①内外の長期金利差の拡大(図2)、②資源高等に伴う日本の国際収支の悪化(図3)、③コロナ禍で明らかになった日本経済の成長力の弱さ、などの要因が重なったためと考えられる。

このうち、①と②の要因は、ウクライナ情勢の緊迫化に伴う一段の資源・穀物高によってさらに顕著となった。米国のインフレ懸念はさらに高まり、FRB(米国連邦準備制度理事会)は利上げペースを速める方針を示している。市場は、短期政策金利が現在の0.3~0.4%から来年には3%程度まで上昇することを予想。日本の国際収支についても、貿易・サービス収支の赤字がさらに拡大すると考えられる。

従来はリスクが高まると円高が進む傾向があったが、今回はウクライナ情勢によるリスクオフ・ムードにも拘わらず円が買われない。暫くは上記3つの要因に大きな変化が生じるとは考えにくく、円安傾向が修正される可能性は低いとみておいた方がよさそうだ。

円安が日本経済にとってプラスかマイナスか様々な議論はあるが、現在のように、コロナ禍からの個人消費の回復が重要な課題である一方、インバウンドや輸出の増加が見込みにくい局面においては、円安の進行は日本経済にとって重石になると考えられる。

以上を踏まえると、日本が直面する諸課題への対応の重要性が改めて浮かび上がる。円安をもたらす3つの要因に即してみれば、①短期マイナス・10年ゼロという極端な超低金利政策の妥当性、②化石燃料に依存したエネルギー構成のあり方、③日本経済の成長力の底上げ。いずれも対応に時間を要する課題だが、エネルギーについては、再生可能エネルギー拡大や省エネといった長期的な取組みとともに、原発再稼働の是非についての早急な議論も必要と考える。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。