Business Letter

「点描」

社長 前田栄治

金融緩和の継続姿勢を強調──日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2022年5月2日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

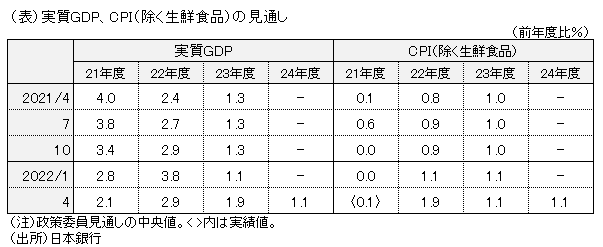

日銀は先週末、四半期毎に経済・物価見通しを示す展望レポートを公表(下表)。

① 景気は、見通し期間(22~24年度)を通じて、緩やかな回復基調を辿るとの見通し。ただし、ウクライナ情勢や年明け以降の新型コロナの感染拡大などの影響から、22年度の成長率は下振れ。一方、23年度はその反動から上振れ。

② 消費者物価は、22年度が+1.9%と、日銀の目標である+2%程度まで上昇するとの見通し。しかし、資源高の影響による一時的なもので、それが剥落する23年度と24年度の予測は+1.1%と上昇率が明確に低下。

同時に示した当面の金融政策運営方針では、これまでの強力な緩和策を維持することを決定(短期金利-0.1%、10年国債金利0%程度<±0.25%>、大規模な国債買入など)。景気の回復力が鈍く、インフレの高まりも一時的なものとみているためだ。

加えて今回は、それまで必要に応じて実施していた国債買入に関する0.25%での指値オペ(固定金利での無制限買入)を毎営業日実施することも新たに示した。これは、米国の金利高から上昇圧力がかかる長期金利を徹底的に抑制する姿勢を明確化するもの。緩和修正への思惑が燻る金融市場やメディアにとってサプライズであった模様で、日米の長期金利差の拡大が注目され1ドル130円を超える一段の為替円安に繋がっている。

為替相場は金融政策のターゲットではなく、経済や基調的な物価の動向からみて、日銀が現在の金融緩和を維持すること自体は理解できる。とは言え、日銀の思わぬ「頑なな姿勢」が円安進行をさらに加速させ、結果的に、予想外の国内物価高が生じたり、世論の大きな反発を招いたりする可能性も高まりつつあるように感じられる。

今年度の企業経営に当たっては、金利の低位安定と緩やかな為替円安をメインシナリオとすることが妥当であろう。同時に、円安の加速などから何らかの金融政策の修正が予想外に早く訪れるシナリオも、頭の片隅に置いておく必要もありそうだ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。