Business Letter

「点描」

社長 前田栄治

日本のGDP:1~3月横ばい、4~6月以降の回復力は不透明

(「(株)ちばぎん総研BusinessLetter」2022年5月19日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

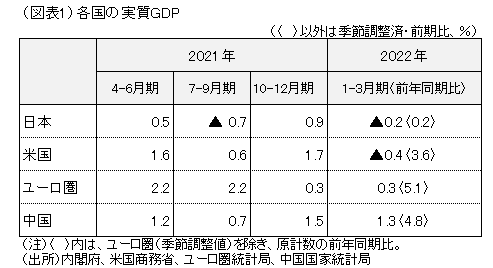

昨日(5/18日)に公表された22年1~3月の実質GDPは、前期比-0.2%・年率-1.0%と、10~12月に高い伸び(同+0.9%、+3.8%)となったあとの微減(図表1)。主因は、オミクロン株の感染急拡大を受けた全国的なまん延防止等重点措置の発動による個人消費の伸び悩み。

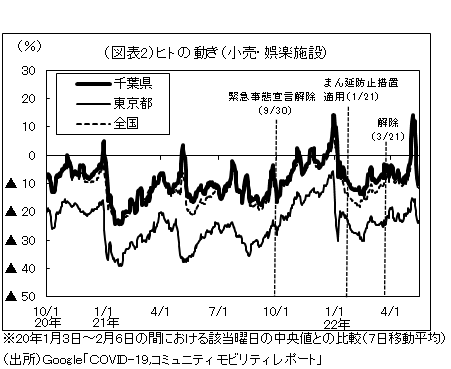

ただし、昨年夏のデルタ株の流行局面と比べるとGDPや個人消費の落ち込みは僅かであり、経済活動もウイズコロナを意識したものへと変化してきた様子が窺える。また、3月下旬の措置解除後は、GW要因による振れを伴いつつ、ヒトの動きの持ち直しが再び明確になっており(図表2)、4~6月の成長率は内需が主導する形で再びプラスになるとみてよい(民間予想は前期比年率+5%程度)。

とは言え、その後も含めた日本経済の回復ペースについては不透明感が強まっている。

第1に、海外経済の減速リスク。これまで、米欧や中国では日本に比べて経済の回復力が強く、日本にも輸出増という形で恩恵。しかし、米国ではインフレ高進に伴う急速な利上げ、欧州では緊迫するウクライナ情勢の直接的な影響、中国ではゼロコロナ政策の堅持に伴う主要都市でのロックダウンなど、主要国で景気の不安要素が増加。最近の米国株価の弱さも、主要企業の業績減速を示唆するものとして気掛かりだ。

第2に、輸入コスト高が国内需要の回復力を弱めるリスク。資源の殆どを輸入に頼る日本にとって、最近の輸入物価上昇の加速は、企業業績や家計購買力を抑制する方向に働く。例えば、GDP統計における住宅投資の伸びをみると、名目では前期比でプラスだが、実質では物件価格上昇の影響から3期連続で小幅減。先行きの内需は、基本的には、行動制限の緩和により持ち直す方向と予想されるが、そのペースには不透明感が強まっている。

海外要因は日本がコントロールできるものではなく、日本としては、米欧と比べた低めのインフレ率や低金利といった有利な環境を活かしつつ、内需の足取りを確かなものとしていく必要がある。不透明感が強い今だからこそ、①ウイズコロナを前提とした各種の行動制限の緩和、②原発再稼働を含めた資源価格上昇に左右されにくいエネルギー政策の確立、③コロナ後も見据えた成長力の強化、などを官民一体となって進めていくことが大事だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。