Business Letter

「点描」

社長 前田栄治

日本のGDP:4~6月の成長はまずまず

(「(株)ちばぎん総研BusinessLetter」2022年8月15日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

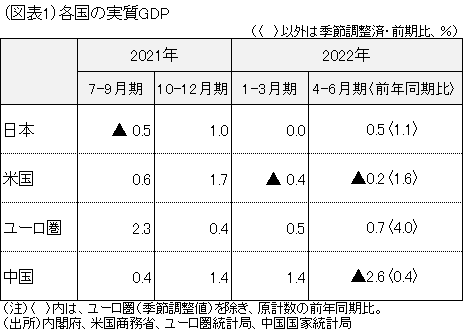

本日(8/15日)に公表された22年4~6月の実質GDPは、前期比+0.5%・年率+2.2%と、前1~3月の横ばいのあと、はっきりと増加した(図表1)。新型コロナまん延防止等重点措置の解除による個人消費の回復や、コロナ後も睨んだ企業の設備投資の積極化などが背景。

GDPの水準は年率542兆円とコロナ直前の19年10~12月(541兆円)を僅かに上回ったが、同時期は19年10月の消費税引上げにより経済が落ち込んだ局面だ。4~6月の時点では経済の戻りはまだ十分ではなく、コロナ前のトレンドに戻るにはもう少し時間がかかる。

とは言え、ゼロコロナ政策の堅持に伴う大きな落ち込みを示した中国や、大幅利上げの影響などから2期連続で弱めとなった米国など、海外主要国の経済に比べると、日本経済の足取りはしっかりしている。各種行動制限が遅ればせながら緩和されつつあることや、米国などと比べた低金利環境が、下支えに寄与している。

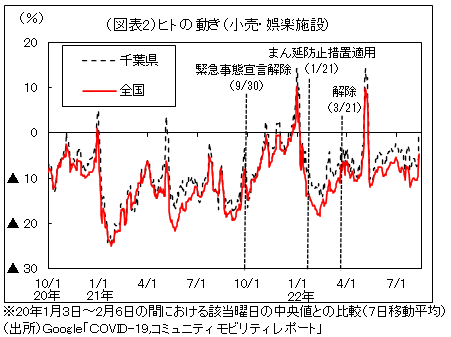

7月以降は感染急拡大にも拘わらず行動制限が強化されることはなく、ヒトの動きは底堅く推移している(図表2)。日本においてもウイズコロナを前提とした生活様式に変わってきており、7~9月の成長率も内需が主導する形でプラスを維持するとみてよい(民間予想は前期比年率+2~3%)。

今後の日本経済を取り巻く主な不確実性は、①海外経済の減速リスクと②各種のコスト高という点に変化はない。原油など資源の価格上昇に一服感がみられ、米国でもインフレ率の鈍化期待から長期金利が低下し、それらが世界的な株価回復にも繋がっている。ただし、資源価格の先行きは不透明だ。また、米国のインフレ率は8~9%と2%目標に距離がある状態に変わりがなく、利上げは暫く継続するため、その金融市場や実体経済への影響には注意が必要。

日本としては、引き続き海外発の下振れ要因の影響を受けにくくなるよう、行動制限のさらなる緩和や成長力強化などによって、内需の足取りを確かなものとしていくことが大事だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。