Business Letter

「点描」

社長 前田栄治

米欧対比で底堅い日本の株価─3つの要因

(「(株)ちばぎん総研BusinessLetter」2022年9月6日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

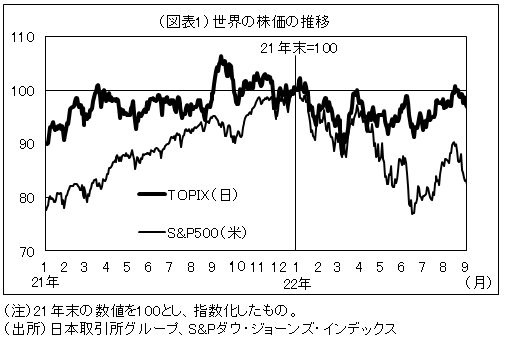

8月下旬の米国ジャクソンホール会議におけるパウエルFRB(米連邦準備理事会)議長の発言以降、世界的に株価が下落し、日本にもその影響が及んでいる(図表1)。パウエル議長がインフレとの戦いを全面に押出し、FRBが来春以降利下げに転じるという市場の楽観的見方を事実上否定したためである。

余談だが、カンザスシティ連銀が世界の中銀幹部や著名な経済学者などを集め、ジャクソンホールのロッジで国際会議を行うようになったのは1982年。当時のボルカー議長が趣味とする渓流釣りができる場所として、スネークリバーがあり風光明媚なジャクソンホールが選ばれたと聞く。まさに夏休みのバカンス会議であったが、2010年に当時のバーナンキ議長が追加の量的緩和を仄めかしてからは市場が特に注目する会議となった。

本論に戻るが、世界的に株価が下落する中で、日本株は米欧に比べ下落幅が限定的であり、「不安定ながらも底堅い」と言える。そうした動きは直近だけでなく、春以降の傾向でもあるが、主な要因は次の3つと考える。

①日本におけるコロナ禍の行動制限が、米欧に遅れながらも漸く緩和方向。

②日本では物価上昇率が米欧対比かなり低く、暫くは緩和的な金融環境が維持されそう。

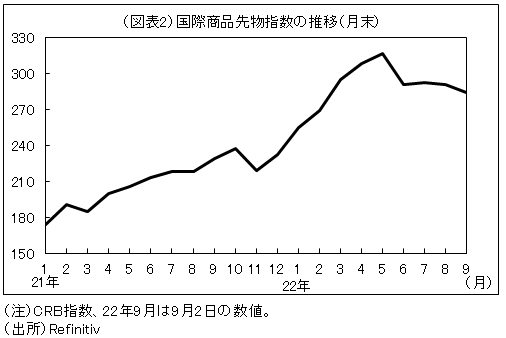

③ウクライナ情勢で急騰していた資源高がやや落ち着きを取り戻し、殆どを輸入に依存する日本にとってマイナス材料が和らいでいる(図表2)。

とは言え、21年からの動きでみると、今春以降の日本株の底堅さは、出遅れの取り戻し程度。また、現下は日本にとって相対的に恵まれた条件が多いとしても、世界的な金融経済を取り巻く環境そのものは不確実性が大きく、日本を含め株価の動向にはなお注意が必要である。さらに、株価のトレンドを決めるのは長い目でみた成長力であり、日本経済の底上げに取り組んでいくことが最も大事であることに変わりはない。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。