Business Letter

「点描」

社長 前田栄治

為替円安を活かす取組みを

(「(株)ちばぎん総研BusinessLetter」2022年9月20日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

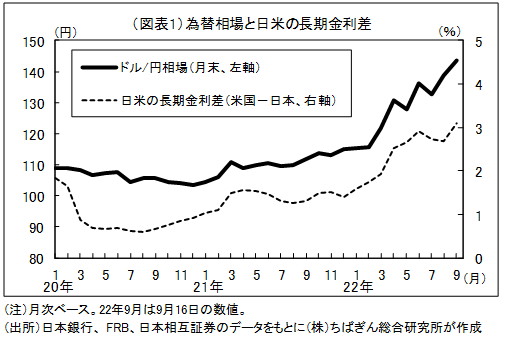

為替の円安進行が止まらない。主な要因は以前(4/26日付「点描」)にも指摘した、①内外金利差の拡大、②国際収支の悪化、③長期的な成長力の弱さの3つであり、足元では特に米欧の利上げ継続に伴う内外金利差が注目されている(図表1)。為替相場は気まぐれで先行きは読みにくいが、3つの要因に暫く大きな変化はなさそうだ。

米欧のインフレは現在がピークとはみられるが、中央銀行の目標値である2%への道のりは険しい。90年代以降続いてきた冷戦緩和の潮目が変わり、2010年代までのグローバルな低インフレの構造は変化したとみられるためだ。効率化を徹底追及したサプライチェーン構築には変化がみられるほか、安全保障関連の財政支出の拡大も予想される。脱炭素に伴うコスト高(グリーンフレーション)もあって、マイルドなインフレが続く可能性がある。

そうなると、米欧では高めの長短金利が維持される。一方の日本では、米欧に比べるとインフレ率や成長率が低めとなるため、仮に異次元緩和が修正されたとしても、金利が低めの状態は維持される。相応の内外金利差は続き、為替円安を支える要因となりそうだ。

とは言え、国際収支面では、悪化に歯止めが掛かりそうな材料も出始めている。行き過ぎた資源高の修正、政府による原発再開や水際規制緩和の方針などである。

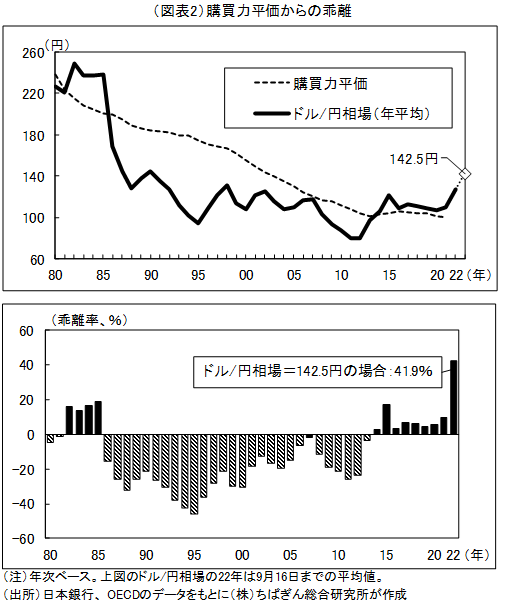

また、円安の水準自体は、為替相場の長期的なトレンドを決めるとされる購買力平価からの乖離でみて、過去にない大きさとなっている(図表2)。円安による国内対比での海外価格高は、輸入コストの面では企業経営にマイナスだが、貿易に有利な条件を活かすことができればプラスにも働き得る。そうした取組みにより国際収支が多少なりとも改善すれば、極端な円安にも歯止めが掛かり得る。

千葉県においても、ある程度の円安水準が維持されることを覚悟しつつ、農林水産物を含め、輸出の拡大や輸入品から国産品への代替などに一層注力すべき局面にあると思われる。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。