Business Letter

「点描」

社長 前田栄治

景気は回復持続の見通し──日銀展望レポート

(「(株)ちばぎん総研BusinessLetter」2022年10月31日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

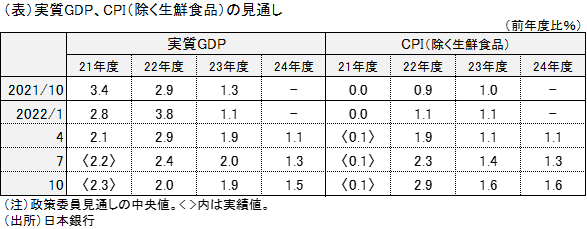

日銀は10月28日、四半期毎に経済・物価見通しを示す展望レポートを公表(下表)。

①景気は、海外経済下振れやコスト高などから22年度を中心に小幅下振れるものの、0%台とみられる潜在成長率(中長期のトレンド)を上回る成長を持続するとの想定を維持。

②消費者物価は、見通し期間を通して上振れるが、日銀の目標である+2%程度の持続的な実現には至らないとの予想。具体的には、22年度が資源高等から+2.9%となったあと、23年度+1.6%、24年度+1.6%と上昇率が低下。

③リスクは、景気は下振れ方向、物価は上振れ方向と指摘。景気の第一のリスクは、前回までの新型コロナの影響から海外の金融経済動向に変化。

同時に示した当面の金融政策運営方針では、これまでの強力な緩和策を維持することを決定(短期金利-0.1%、10年国債金利0%程度<±0.25%>、大規模な国債買入など)。

先行きについて、米欧経済はウクライナ情勢の影響を強く受ける欧州中心に来年前半にかけて減速感が強まり、中国ではゼロコロナ政策が暫く成長抑制に作用するとみられるが、日本経済は相対的に底堅いという見立てだ。日本では、インフレや金融環境が米欧対比で安定していることや、米欧対比で遅れていた行動制限緩和がプラスに働くこと、製造業では日本の主力産業である自動車が供給制約緩和から持ち直す方向にあること、などが背景だ。

物価については、日本の場合、2%定着は容易でないとしても、従来は難しかった1%以上といったマイルドな物価上昇の定着が現実味を帯びそうなことが、日銀の見通しからも読み取れる。グローバルインフレがやや長引きそうなことや、コロナ禍やウクライナ情勢を契機とした世の中の物価観の変化が背景である。

次期総裁が就任する来年度以降は、景気の足取りが確かなものとなり、物価・賃金のある程度の上昇が持続する展望が拓けてくれば、金融緩和が何がしか修正される可能性も念頭に置いた方がよいと思われる。ただし、それは異次元緩和や極端な超低金利から脱却する程度であり、金融緩和や低金利自体は維持されるものと考えられる。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。