Business Letter

「点描」

社長 前田栄治

日銀:景気回復見通し・金融緩和政策とも概ね不変

(「(株)ちばぎん総研BusinessLetter」2023年1月19日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

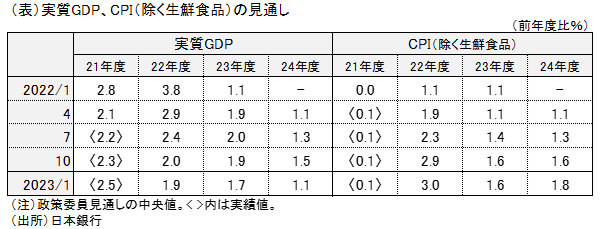

日銀は1月18日、四半期毎に経済・物価見通しを示す展望レポートを公表(下表)。

① 景気は、海外経済の鈍化などから小幅下振れるものの、0%台とみられる潜在成長率(中長期の実力)を上回る成長を持続するとの見通しを維持。

②消費者物価は、若干上振れるが、日銀の目標である安定的な+2%程度の実現には至らないとの予想を維持。具体的には、22年度が資源高等から+3.0%となったあと、23年度、24年度は2%を下回る。

③リスクは、景気が海外要因を中心に下振れ方向、物価は上振れ方向。

日本経済は、海外経済減速にも拘わらず、インフレや金融環境の相対的な安定や行動制限の緩和などから、底堅さを維持。物価については、2%定着には距離があるが、従来は難しかった1%以上の定着の可能性が高い、というのが日銀の見立てだ。

同時に示した当面の金融政策運営方針については、市場では長期金利の変動幅を拡大した12月に続く修正を予想する声もあったが、これまでの強力な緩和策を維持することを決定(短期金利-0.1%、10年国債金利0%程度<±0.50%>、大規模な国債買入など)。大規模な国債買入に加え、10年までの長期の資金供給手段も拡充し、安定的な長期金利誘導を実現する姿勢を改めて示した。

会合後、長期金利が反落、株価は反発し、会合前に不安定な動きをしていた金融市場は、幾分安定を取り戻した格好だ。

とは言え、現在の短期金利のマイナスや長期金利のゼロ誘導は、長年のデフレに対応するための異例の金融緩和策である。日銀の見通しからも、もはやデフレではないという日本経済の姿が窺われるだけに、景気回復やマイルドな物価上昇が確かなものとの展望が拓ければ、異例の政策が修正されていく可能性は小さくない。

ただし、2%インフレの定着には時間がかかることなどを踏まえると、修正後も暫く金融緩和や低金利自体は維持されそうであり、企業経営にとって過度な心配も不要だろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。