Business Letter

「点描」

社長 前田栄治

日銀:政策は不変ながら長期緩和のレビューを開始

(「(株)ちばぎん総研BusinessLetter」2023年4月28日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

日銀は4月28日、植田新総裁になって初めての金融政策決定会合を開催。当面の緩和政策については不変ながら、10年間の異次元緩和を含む90年代後半以降の長きにわたる金融緩和政策について、1年~1年半程度かけて多角的にレビューすることを公表した。

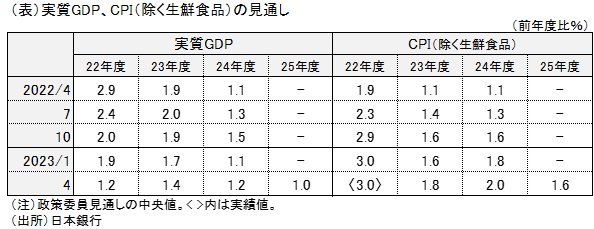

まず、政策のベースとなる四半期毎の経済・物価見通し(展望レポート)をみると次のとおり(下表)。

①経済成長率は小幅下振れるが、今回初めて公表する25年度を含め、0%台とみられる潜在成長率(中長期の実力)を上回る成長を持続するとの見通し。

②消費者物価は、25年度を含め、日銀の目標である安定的な+2%程度の実現には至らないとの予想。ただし、前回対比では賃金上昇を主因に上振れており、振れを均せば2%に近い水準で推移する姿。

③リスクは、景気は当面は海外要因を中心に下振れ方向。物価は当面上振れ方向ながら、やや長い目でみると下振れ方向。

日本経済は、海外経済減速にも拘わらず、行動制限の緩和や金融環境の相対的安定などから、底堅さを維持。物価については、2%定着に近付く方向が見え始めているが、なお少し距離がある、というのが日銀の見立てだ。

当面の金融政策運営方針については、これまでの強力な緩和策を維持することを決定(短期金利-0.1%、10年国債金利0%程度<±0.50%>、大規模な国債買入など)。先行きの政策指針は、文言が若干修正されたものの、経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していく基本姿勢は不変。また、レビューについては、政策修正と直接結びつけているわけではなさそうだ。

先行きは、状況次第で、長期金利のゼロ誘導や短期金利のマイナスといった異例の政策が修正されていく可能性は小さくない。ただし、現時点においては、二桁インフレを記録した米欧と異なり日本のインフレ加速の可能性は大きくないとみられるため、修正後も暫く金融緩和や低金利自体は維持されるとみておけばよいだろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。