Business Letter

「点描」

社長 前田栄治

日本の株価上昇は本物か

(「(株)ちばぎん総研BusinessLetter」2023年5月22日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

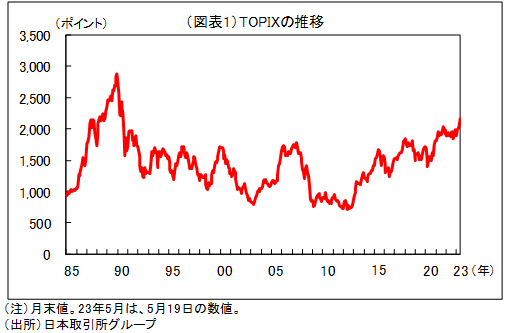

このところ株価の上昇が続いている。旧東証一部全体の時価総額を示すTOPIX、主要銘柄で構成される日経225とも先週に2年前の近年ピークを更新し、1990年夏以来33年ぶりの高値を記録(図表1はTOPIX)。

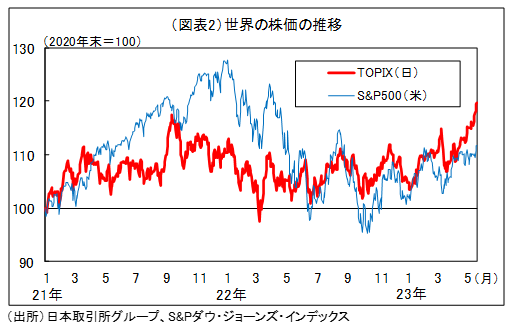

最近の動きを米国株と比較すると、日本株の相対的な強さが目立つ。21年に出遅れた日本株は、米国株が鈍い中でむしろ堅調(図表2)。外国人投資家の積極的な見直し買いも入っている模様だ。

こうした日本株の価格上昇が今後も持続するかについて明確な答えはない。ただし、持続性を考えるうえで、上昇の背景を整理することには意味がある。

米著名投資家バフェット氏の日本株への強気姿勢が心理的に影響している面もある。米国株が冴えず中国にも投資しにくいため、日本株が消極的に選択されているとの指摘もある。同時に、以下のような基本的な経済面の好材料が作用していると考えられる。

第1に、上場企業が史上最高益を記録する中で、米欧に遅れる形での行動制限撤廃により日本経済の回復が漸く明確となっていること。

第2に、米欧が急速に利上げを進める一方で、日本が低金利を維持していること。最近では、植田日銀新総裁が緩和修正に予想外に慎重な姿勢を示していることも株高の要因との声がある。

第3に、本格的なデフレ脱却や成長力強化に対する期待が高まっていること。最近の日本企業の値上げ、賃上げ、投資積極化は、経済が長期低迷から脱却する動きとして評価されている。外国人投資家は、今春闘における30年ぶりに高い賃上げを特に大きな変化と捉えているようだ。東証によるPBR(株価純資産倍率)の低い企業に対する改善要請も好感されている。

以上が主たる背景であれば、暫く日本の株価は振れを伴いつつも上昇方向とみることも可能だ。ただし、急速な利上げの影響から米欧の金融経済活動が停滞すれば、日本株にもマイナスとなることには注意が必要だ。また、長期的な株高を支えるためには、第3の動きが現実のものとなることが特に大事。成長力強化に繋がる企業の前向きな支出行動が持続することを期待したい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。