Business Letter

「点描」

社長 前田栄治

日銀の政策修正─副作用に対応しつつ金融緩和は継続

(「(株)ちばぎん総研BusinessLetter」2023年7月28日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

7月28日、日銀が金融政策を修正した。ただし、今回の措置は、長短金利操作(イールドカーブ・コントロール<YCC>)という異例な政策の運用を柔軟化するもので、2%の物価安定目標の実現に向けて、副作用に対応しながら金融緩和の持続性を高めることが狙いだ。

短期-0.1%、10年国債0%程度の政策金利は不変で、大規模な国債買入は継続。株価連動ETFや社債などの買入方針も維持。修正したのは10年国債金利の変動幅について、これまでの±0.5%を目途としつつも、上限をある程度上回ることを許容するというもの。

長期金利は本来、市場の経済や物価の見方などを反映して変動するもので、それを厳格に操作しようとするYCCは世界でも日銀しか行っていない異例な政策。国内の経済や物価が改善し、海外の金利も上昇するにつれ、10年金利を狭いレンジに誘導することで金利形成が歪み、為替相場の過度な円安や変動にも繋がってきた。

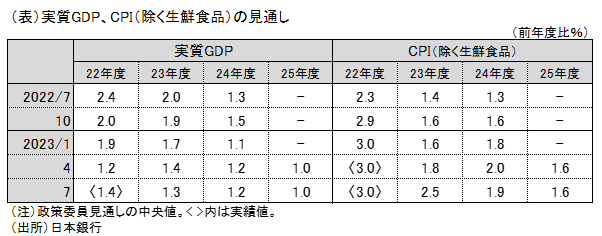

日銀は昨年12月に10年金利の変動幅をそれまでの±0.25%から±0.5%に小幅拡大したが、今回は金利操作をより柔軟化。同時に公表された経済・物価見通しに示されるように、23年度の消費者物価の上昇率は前回から大きく上振れており(下表)、2%目標の安定的実現の可能性も意識され始めている。このため、いずれは市場で金融政策正常化の思惑が生じ、厳格な金利操作が難しくなる蓋然性は高まりつつある。日銀としては、今のうちに金利操作を柔軟化しておいた方が、先行きの市場の不安定化を回避しやすいという考えがあるのだろう。

今回の措置自体については、副作用に対応しながら強力な金融緩和を継続するもので、当面10年金利の上昇も限られる(上限は0.75~1.0%程度か)ため、企業経営にとっての影響は限定的と見てよい。日銀としては、将来の正常化に向けたプロセスで金利が突如として急上昇することのないよう、今後もソフトランディングを図っていくとみられる。

ただし、長年にわたり金利のない状態が続いてきただけに、企業経営としては、物価上昇のみならず金利も復活する世界に備えるという意識を持ち始める必要があることも、付け加えておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。