Business Letter

「点描」

社長 前田栄治

日銀の政策再修正:マイナス金利解除は近いか

(「(株)ちばぎん総研BusinessLetter」2023年11月2日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

10月31日、日銀が金融政策を再修正した。10年金利の上限について、7月に従来の0.5%から1.0%に引き上げた後、今回は1.0%をある程度上回ることを許容するというもの。

日銀は、2%インフレの安定的実現にはなお距離があるため、金融緩和維持とのスタンス。短期-0.1%、10年国債0%程度の政策金利は不変で、大規模な国債買入は継続する方針だ。

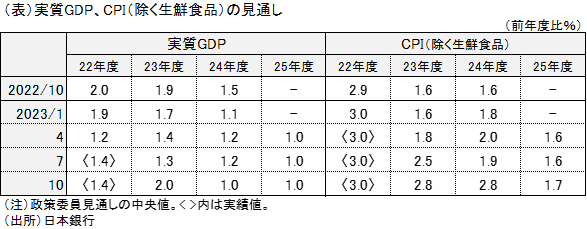

ただし、10年金利の上限引き上げの基本的な背景は、2%インフレの安定的実現が近づいてきたことにあると考えられる。同時に公表された消費者物価(除く生鮮食品)の見通しでは、23、24年度が前回から大幅に上方修正され3年連続で3%近傍の上昇率、中期の物価見通しを示す25年度も若干上振れ1.7%と2%に近づく姿(下表)。

今回を含め日銀の物価見通しは上方修正が続く。円安が継続していること、賃金の上昇やそれを含めたコスト増を販売価格に転嫁する動きが予想以上に強まっていることなどが背景だ。次回の物価の展望が公表される来年1月には、25年度の見通しがさらに上振れ、概ね2%と判断されるものとなる可能性が高まっている。

だとすれば、1月にも短期のマイナス金利が解除される可能性は高まっていると言える。日銀はマイナス金利の解除について2%インフレの安定的実現が見通せるようになるかを条件として挙げているためだ。日銀としては、市場が2%インフレの実現やマイナス金利解除を強く予想するようになると10年金利の操作が難しくなるため、その前に長期金利形成の更なる柔軟化を講じることが適切と判断したのだろう。

2%インフレの安定的実現が見通せるようになれば、短期金利はマイナス金利解除だけでは終わらない。日銀は利上げの金融経済物価への影響を慎重に見極めていくものの、マイナス金利解除の際には、少なくともさらに数回程度(1回0.25%が基本)の利上げを念頭に置いて行うものと考えられる。

マイナス金利解除を含め金融政策の先行きは、経済・物価や金融市場の展開次第で不確実性は高いが、企業経営としては、来年には長短の調達・運用金利ともに多少なりとも上昇するという意識を持っておく必要があろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。