Business Letter

「点描」

社長 前田栄治

年初の金融市場は総じて安定

(「(株)ちばぎん総研BusinessLetter」2024年1月9日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

明けましておめでとうございます。同時に、能登半島地震および羽田空港の飛行機事故でお亡くなりになった方々のご冥福をお祈りするとともに、被災者・関係者の方々に心よりお見舞い申し上げます。

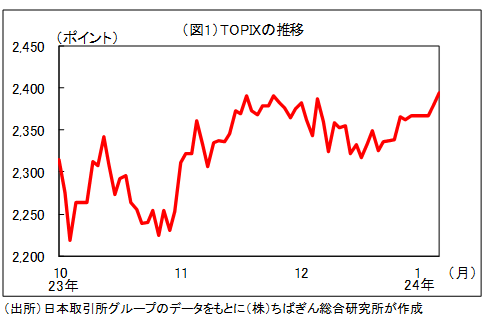

本年入り後の金融市場の動きをみると、4日に開場した日本の株価は震災などを受けて大幅安で始まったが場中に反発し、東証株価指数(TOPIX)でみると年初から2日連続の上昇となった(図1)。

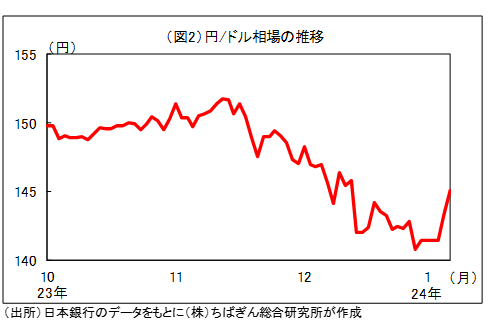

震災の日本経済全体への影響は大きくないとの見方が市場で広がったことに加え、12月にみられた円高への動きが一服したことなどが主因と考えられる(図2)。為替については、過度な円安はコスト高を通じて経済に負の影響を及ぼす面があるが、上場企業の多くが輸出関連であることから円安が株価の押上げに作用することが多い。

年初の円安には、昨年末にかけて縮小した日米金利差が幾分拡大したことが影響。米国では年末にかけてFRB(連邦準備制度理事会)の利下げ予想が強まったが、本年入り後はそれが幾分和らいだ。一方の日本では、震災の影響もあって、日銀の利上げが遅れるとの見方が強まっている。

振り返ると2011年の東日本大震災の際には、円高・株安が急速に進むなど市場が不安定化し、その後の景気悪化のきっかけとなっただけに、市場の急変が回避できていることは朗報と言える。ただ、当時は日本経済に負のショックが生じると円高になりやすい傾向があっただけに、今回の為替の動きは円安が定着しやすい構造に変化した可能性を示唆しているようにも見える。「今年は円安修正によりコストが低下する」と期待し過ぎない方がよいだろう。

今年の株価は、基本的には、①企業収益の既往ピーク更新、②デフレからの完全脱却、③NISA拡充などの好材料から、バブル期のピーク更新を探る展開になることを期待している。ただし、今回のような自然災害のみならず、米大統領選挙の帰趨を含め世界情勢などの不確実性も極めて高く、株価が大きく振れやすい可能性にも注意が必要だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。