Business Letter

「点描」

社長 前田栄治

長期金利は1%超え

(「(株)ちばぎん総研BusinessLetter」2024年5月28日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

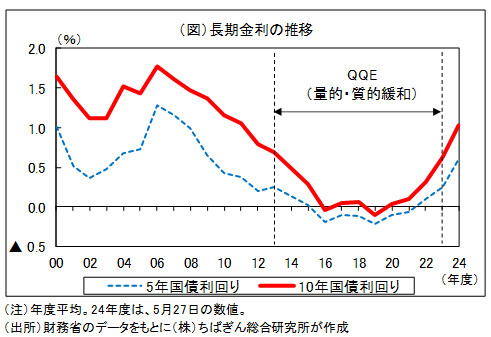

長期金利はジリジリ上昇し、10年物国債金利でみて先週後半以降1%台となっている。1%台をつけるのは異次元緩和が始まった直後の2013年5月以来11年振り。安定的に1%を超えていたのは2011年以前であるので、今後の動向次第ではそれ以来の状況となる(下図)。

社債などを通じて企業の資金調達金利への影響が比較的大きいとみられる5年物国債金利は、0.6%程度と2009年以前の水準まで上昇。

長期金利上昇の主たる背景は、日銀の金融政策の方向転換だ。日銀は3月にマイナス金利や長期金利操作といった異例の政策を止め、短期金利操作(現状はほぼゼロ金利)を中心とする「通常の金融政策」に戻した。先行きは国債買入減少や利上げを実施するとの見方が増えている。

国債買入については、現在月に6兆円程度購入するとしているが、5月13日には執行部の裁量の範囲内で小幅減額(月額2000億円程度)しており、市場では早ければ6月の金融政策決定会合で正式に減額を決定するとみられている。短期金利については、夏から秋にかけて現状の0~0.1%程度から0.25%程度に小幅引き上げるとの観測がでている。

金融政策の修正のタイミングやペースは不透明だが、経済が緩やかながらも回復を続け、物価上昇率も2%程度で定着する可能性が高まっていることを踏まえると、基本的に政策は正常化の方向にある。このため、今後も長期金利は振れを伴いつつも1%を超え、上昇方向にあると見ておいた方が良さそうだ。

ただ、短期金利は引き上げの方向にあるとは言え、現時点で日銀はそのペースが緩やかである可能性を示唆している。国債買入については、仮に買入をある程度減額しても、暫くは政府発行の半分を上回る残高(600兆円程度)を日銀が保有することになる。また日銀は、長期金利が急上昇する場合には、機動的に国債買入を増額し、安定的な金利形成に努める方針を明示している。

このため暫くは、長短金利は10数年振りの水準を記録していくとみられるものの、長年続いた超低金利から低金利に移行するという段階だ。企業経営としては、過剰反応することは控えながら、金利のある世界への備えを万全にしていくことが大事だ。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。