Business Letter

「点描」

社長 前田栄治

株価の動向:上昇の背景と今後の行方

(「(株)ちばぎん総研BusinessLetter」2024年7月18日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

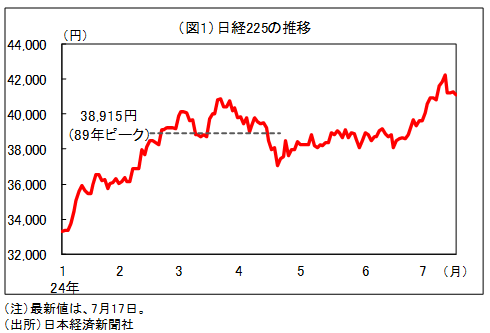

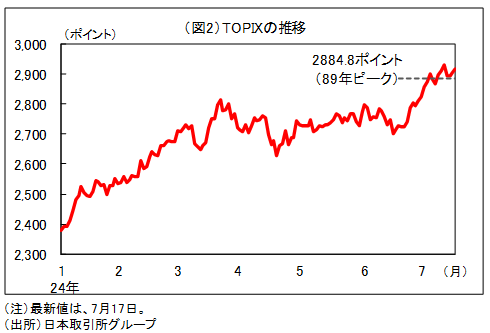

7月に入り、主要株で構成される日経平均株価(日経225)は3月につけた史上最高値(40,888円)を更新(図1)。やや出遅れていた東証株価指数(TOPIX)も89年の高値(2884.8)を漸く更新し、3月よりも幅広い株価が上昇(図2)。

年初から上昇テンポを速めた株価は、3月に日経225がバブル期高値を更新した後、スピード調整からいったん下落していたが再び上昇。最近の動きは、2月28日付の点描で「株価は振れを伴いつつも緩やかな上昇傾向を辿る」とみていたこともあり、驚きでもない。なお足もとでは、為替の変動などを反映しやや振れが大きい。

株価上昇の基本的背景は、以前も指摘したように、デフレからの完全脱却、企業収益のピーク更新、緩和的な金融環境、NISAの拡充、海外投資家の中国から日本へのシフトなどで、これらに目立った変化はない。

最近の上昇には、①FRBの利下げが見え始めたこと、②IT関連中心に製造業改善の動きが世界的にみられること、③円安進行が輸出関連の株価を押し上げていること、なども後押しとなっている。

このうち①と②は、米国株の押上げをも通じて日本株にも波及。③の円安については、輸入インフレで国内消費を抑制している面はあるが、上場企業はグローバル企業のウエイトが高いため、株価押上げに働きやすい。

今後の不確実性として内外の金融政策や政治情勢、地政学リスクなどに注意が必要だが、過度に懸念するほどでもない。

例えば日銀の正常化については、緩やかなペースで進めるとみられることや、背景にデフレ脱却という株価を支える要因があることから、現時点では株価の大きな調整につながるとは考えにくい。米大統領選挙についても、トランプになった場合には世界の分断が強まるなど懸念材料もあるが、景気刺激的な政策が採られ株価にはプラスとの見方も少なくないようだ。

当面の株価は、過去1年に記録した年間3割程度の上昇ペースが継続するとは考えにくいが、為替動向などによって振れを伴いつつも概ね堅調に推移するとみてよいだろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。