Business Letter

「点描」

社長 前田栄治

株価の最高値更新の背景と今後の行方

(「(株)ちばぎん総研BusinessLetter」2024年2月28日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

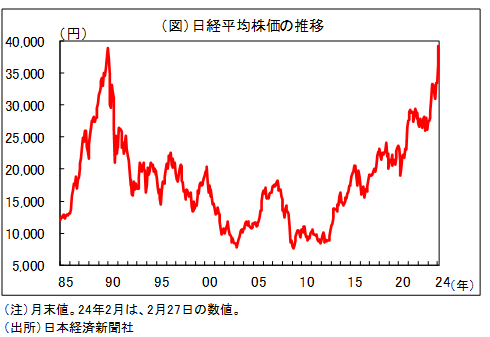

日経平均株価(日経225)は、先週金曜日にバブル期の高値(終値ベース38,915円<1989年末>)を更新した。

旧東証1部上場企業をカバーするTOPIXはバブル期の高値(2,884.8)より数%低い水準であるため、幾つかの大型株に引っ張られた日経225の上昇スピードはやや速すぎる感も否めない。しかし、本年初の点描(1月9日付)でも「今年は高値更新を探る」と予想していたこともあり、驚きでもない。

株価上昇の背景は、①デフレからの完全脱却期待、②企業収益の既往ピーク更新、③緩和的な金融環境、④NISAの拡充、⑤米欧投資家の中国から日本へのシフトなど。当面、そうした良好な環境に大きな変化はなさそうだ。

また、株価の水準は、企業収益などからみて高過ぎるようにも見えない。株価はバブル期を超えたとは言え、収益に対する株価の比率(PER)は当時が50倍を超えていたのに対し現在は16~17倍程度。米国ダウの倍率(18~19倍)よりも低く、「行き過ぎた期待に引っ張られたバブル的な株価上昇」とも考えにくい。

もちろん、①高値を更新したという達成感もあって一時的に大きめの調整となりうること、②内外の金融経済や政治情勢といった様々な不確実性があること、などには注意が必要だ。

不確実性の一つは日銀の政策修正の影響。しかし、日銀はマイナス金利解除後も「きわめて緩和的な金融環境を当面続ける」としていることや、そもそも政策修正の背景にはデフレからの脱却という株価を支える要因があることから、金融政策の修正が直ちに株価の大きな調整につながるとは考えにくい。

日経225の最高値更新は前向きに評価すべき出来事だが、その間に米国ダウは14倍に達しており、大騒ぎするほどのことでもない。今後も、経済の実力が高まり企業価値が向上すれば、自ずと株価も上昇していく。本年の株価については、緩やかなインフレを伴う経済成長が実現することを前提に、振れを伴いつつも緩やかな上昇傾向を辿ることを、基本シナリオとしてみておきたい。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。