Business Letter

「点描」

社長 前田栄治

超円安は修正されたが先行きは不透明

(「(株)ちばぎん総研BusinessLetter」2024年9月12日号に掲載)

前田 栄治[ちばぎん総合研究所取締役社長]

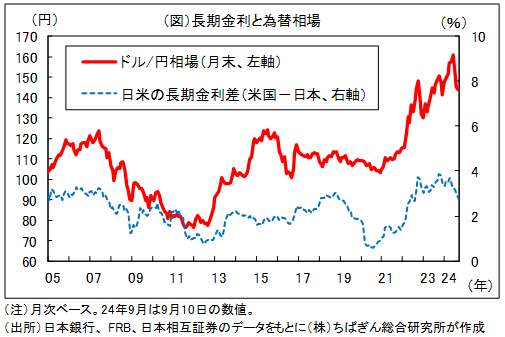

ドル円相場は、6月下旬に1ドル160円を超える水準まで円安が進行したあと、7月下旬から8月上旬にかけて円高方向に20円程度振れ、足もとでは140円台前半での推移(下図)。

円安修正の主な背景は、「日銀は超ハト派(利上げに極めて慎重)」と「米国経済はソフトランディング」という市場の「過信」がほぼ同時期に修正されたこと。日銀は7月末に想定外とされた利上げに踏み切り、先行きのさらなる利上げの可能性を強く示した。米国では、8月上旬にかけて市場予想を下回る経済指標が相次いだことで、経済失速や大幅利下げの予想が高まった。

円高方向の動きは急速であり、株価の一時的な急落も招いた。しかし、大幅な円安が輸入コスト高を通じて多くの企業や家計を苦しめてきただけに、修正されたことは前向きに評価したい。

超円安は修正されたが、1ドル140円台前半はなお円安水準。国際機関算出の購買力平価(両国の物価水準が等しくなる為替相場)は現在1ドル95円程度。一頃の160円は購買力平価を7割近く、140円台前半でも5割程度上回る水準で、海外旅行や輸入品が相当割高であることを示す。

東京商工リサーチが24年6月に行ったアンケートによると、中小企業では125円程度、輸出関連が多い大企業では130円程度が望ましいとする先が中心。総研が23年初に行った千葉県企業へのアンケートでは、内需関連の多さを反映して120円以下を望む企業の割合が7割に上った。

では今後、そうした水準までさらに円安は修正されるだろうか。可能性はなくはないが、まずドル円相場に大きな影響を及ぼす日米金利差は、両国の金融政策を反映して縮小方向とは言え、どの程度まで縮小するかは不透明だ。

米国では、次期大統領候補のトランプ・ハリスとも財政支出に積極的でインフレ促進的となりうるため、市場予想より小幅の利下げにとどまる可能性も。一方の日本では、過度な円安が修正されればインフレの上振れリスクは低下するため、利上げがゆっくり進められる可能性が高まる。

加えて、日本の競争力低下(貿易サービス収支赤字の定着)による円安要因は、暫く続く可能性が高い。これは、前掲図にみられるように、ここ数年間は日米金利差以上に円安が進んできたことに現れている。

為替市場は気まぐれで先行きは読みにくいが、近いうちに多くの企業が望む水準まで円安がさらに修正されることは期待し過ぎない方がよいだろう。

●当ウェブサイトに記載されているあらゆる内容の著作権は、株式会社ちばぎん総合研究所及び情報提供者に帰属し、いかなる目的であれ無断での複製、転載、転送、改編、修正、追加など一切の行為を禁じます。